Vous rêvez de devenir propriétaire ? Mais quand on est chômeur, au RSA, en contrat précaire ou interdit bancaire on se dit que ce n’est pas possible d’acheter avec un petit budget. Mais des solutions existent. Les voici.

Sommaire

1️⃣ Acheter sans CDI

3️⃣ Acheter en étant demandeur d’emploi

4️⃣ Acheter en étant intérimaire

1️⃣ Acheter sans avoir de CDI

Faut-il obligatoirement avoir un CDI pour obtenir un crédit immobilier ? Comment obtenir un crédit immobilier quand on est en CDD, ou obtenir une aide financière pour acheter un bien immobilier avec de petits revenus ?

✔ Que dit la banque ?

Aller voir sa banque en voulant faire un crédit immobilier quand on n’a pas un contrat à durée indéterminée, c’est compliqué. Les banquiers sont de la vieille école, même si les choses évoluent.

Mais les prêts bancaires « classiques » ne sont pas les seuls qui existent pour devenir propriétaire. Si vous êtes en CDD ou en intérim, je vais vous donner des pistes pour pouvoir acheter votre logement

A contrario, si vous êtes en contrat à durée indéterminée (ce qui est quand même plus simple que de vouloir acheter une maison sans apport et sans CDI), je vous conseille de lire mon article sur le 1 % logement.

✔ Le prêt à l’accession sociale

C’est un prêt à taux bas (à ne pas confondre avec le PTZ+) qui permet de devenir propriétaire même avec un petit budget. Acheter sa résidence principale même quand on est en CDD devient possible.

Le prêt à l’accession sociale concerne aussi bien les immeubles neufs que les appartements et les maisons anciennes. Par contre, si vous voulez vous en servir pour acheter votre résidence secondaire ou un deuxième bien immobilier pour le louer, ce n’est pas possible.

Il est accessible pour les petits revenus

Pour profiter d’un prêt à l’accession sociale, mieux vaut se situer en dessous d’un certain revenu. Toutefois, même si il y a une limite de gains à ne pas dépasser, un acheteur sur 2 entre dans les conditions pour bénéficier du PAS, vous donc de fortes chances de faire partie de ceux là.

Combien faut-il gagner ?

Si vous vous demandez si vous êtes dans la bonne tranche pour avoir droit au prêt social d’accession à la propriété, il faut savoir que le revenu de référence retenu est celui d’il y a 2 ans (appelé N-2 sur les documents administratifs).

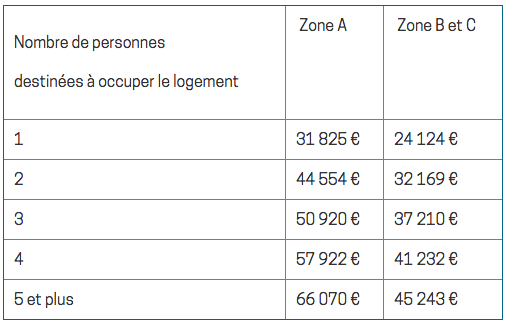

Voici le plafond des ressources : vous voyez qu’il évolue avec la composition de la famille mais aussi avec la commune où vous voulez acheter votre logement. Pour connaitre votre « zone », lisez ce qui suit.

Dans quel zone se situe la commune ou vous envisagez d’acheter ?

Tout comme les revenus, l’endroit de l’achat entre aussi en compte (zone géographique). Comme vous pouvez le voir dans le tableau ci-dessus, la France est divisée en 4 zones : A, B1, B2 et C. Pour schématiser :

- Zone A : Paris et la Petite Couronne, la Côte d’Azur.

- Zone B1 : les villes de plus de 250 000 habitants, la Grande Couronne autour de Paris, quelques villes comme Caen, Chambéry, Rennes, La Rochelle, Aix-Les-Bains, et quelques communes de la côte d’Azur (qui ne figurent pas dans la zone A), la Corse.

- Zone B2 : les villes de + de 50000 habitants qui ne sont pas dans les zones A et B1, quelques villes du littoral ou frontalières, les communes en périphérie de la Grande Couronne de l’Ile-de-France.

- Zone C : toutes les communes qui restent.

Quel est son taux d’intérêt ?

La baisse des crédits actuellement ne fait plus du prêt à l’accession sociale une si bonne opportunité que cela, puisque son taux d’intérêt n’est pas si éloigné de celui qu’il est possible de décrocher auprès de sa banque pour son emprunt principal.

- Pour un taux fixe de moins de 12 ans : 2,30 %

- Pour un taux fixe entre 12 et 15 ans : 2,50 %

- Pour un taux fixe entre 16 et 20 ans : 2,65 %

- Pour un taux fixe supérieur à 20 ans : 2,75 %

- Pour un crédit à taux variable : 2,30 %

Les conditions pour obtenir un PAS

Vous devez :

- Être de nationalité française. Si vous êtes étranger c’est aussi possible, à condition d’avoir une carte de séjour.

- Bénéficier de revenus inférieurs aux plafonds indiqués dans le tableau ci-dessus.

- Le PAS doit servir à la résidence principale

- Le logement doit être occupé au minimum 8 mois par an pendant toute la durée de remboursement du prêt.

- Le prêt doit être compris entre 5 et 35 ans

Comment obtenir votre PAS ?

Simplement en se rendant dans votre banque. Le prêt à l’accession sociale fait maintenant partie de tout bon montage de dossier d’emprunt. Il faut savoir que le prêt PAS peut financer 100 % de votre opération immobilière.

Être propriétaire sans avoir de CDI est donc possible, même si le PAS ne résout pas tout quant à votre situation professionnelle. Même si les critères d’acceptation sont plus larges que pour un emprunt classique, il faudra quand même que vous puissiez justifier d’un certain revenu mensuel.

2️⃣ Acheter et devenir propriétaire avec un SMIC (1300-1400-1500 euros par mois)

Si vous touchez le salaire minimum, vous pouvez quand même acheter votre logement. En faisant un emprunt sur 35 ans, vous pouvez espérer emprunter 85 000 €. Mais avec moins de 1 500 € par mois de revenu, la surface que vous allez pouvoir acheter ne sera pas la même selon la ville.

Voici quelques exemples :

- Paris : 10 m2

- Lyon et Bordeaux : 26 m2

- Lille : 31 m2

- Nantes : 35 m2

- Toulouse : 36 m2

- Strasbourg : 37 m2

- Rennes : 39 m2

- Marseille : 40 m2

- Grenoble : 43 m2

- Rouen : 44 m2

- Clermont Ferrand : 56 m2

La ville d’Auvergne est donc la grand gagnante ! C’est là où vous pourrez acheter la plus grande surface dans ce classement de 13 villes. Sans surprises, Paris est la bonne dernière du classement, suivi de très près par Lyon et Bordeaux. Avec le SMIC, même est chambre de bonne sera difficile à acheter.

✔ Les prix moyen au m2

- Paris : 8949 €

- Lyon et Bordeaux : 3590 €

- Lille : 3020 €

- Nantes : 2710 €

- Toulouse : 2620 €

- Strasbourg : 2500 €

- Rennes : 2410 €

- Marseille : 2310 €

- Grenoble : 2200 €

- Rouen : 2140 €

- Clermont Ferrand : 1660 €

Rappel : à ce jour, le SMIC brut est à 1521,25 € par mois

Année après année, le SMIC augmente, et comme les prix stagnent dans de nombreuses villes, ou augmentent moins vite que la revalorisation du salaire minimum, forcément, la surface que vous allez acquérir est plus importante.

Mais les principaux responsables de cette bonne nouvelle, ce sont les taux d’intérêt. En quelques années, ils ont énormément baissés, faisant par la même occasion baisser les remboursements mensuels.

✔ Combien peut-on emprunter avec un salaire net de 1 300 € par mois ?

Nous venons de le voir : avoir de faibles revenus ne vous empêche pas d’acheter à crédit. Vous aussi, vous pouvez donc avoir un projet immobilier. Mais ce ne sont pas seulement vos revenus que la banque va regarder de près, c’est aussi, et surtout votre taux d’endettement qui va signifier votre capacité d’emprunt.

Ainsi, une personne qui gagne 2 000 € par mois mais qui a d’autres crédits en cours (revolving, prêt automobile, découvert…) peut ne pas pouvoir emprunter plus que vous.

Les autres éléments qui peuvent jouer en votre faveur :

- La composition du foyer et le nombre d’enfants.

- Le reste à vivre.

- Les crédits en cours de remboursement.

Plus vous allez emprunter sur une longue durée, plus votre capacité d’emprunt sera importante :

- 10 ans : 45 887 €

- 12 ans : 53 842 €

- 15 ans : 66 200 €

- 20 ans : 84 091 €

- 25 ans : 98 735 €

- 30 ans : 107 781 €

3️⃣ Devenir propriétaire quand on est au chômage

Vous vous retrouvez sans emploi et forcément, vos revenus ont baissé. Et si vous faisiez rimer prêt immobilier et chômage ? Emprunter en étant sans emploi pour acheter une maison ou un appartement n’est pas si fou que cela.

Envisageons ensemble la faisabilité d’un projet d’achat même si les banques et les chômeurs ne font pas forcément bon ménage.

Le chômage n’est pas rédhibitoire, même s’il peut être en frein, surtout pour un conseiller bancaire inconnu, tout comme avoir un co-emprunteur au chômage.

Les raisons qui peuvent vous pousser à acheter, même sans avoir de travail :

- Vous n’habitez pas dans un HLM (donc vous louez dans le privé).

- Vous ne touchez pas les APL et vous ne bénéficiez pas d’aides sociales pour petits revenus.

- Votre appartement ne date pas de la loi 48 (ces loyers très modérés n’existent presque plus).

- Vous avez un gros loyer par rapport à vos revenus (c’est un poste de dépense qui représente 35 % et plus dans votre budget mensuel).

✔ Ce que les banques préfèrent

Un apport personnel qui représente au moins 30 % de l’achat. Si vous êtes chômeur, je vous conseille pour accéder à la propriété :

- De bien comparer les taux avant de souscrire un crédit.

- De ne pas mentir à votre banquier sur votre situation professionnelle, les conséquences pouvant être bien trop lourdes.

Question posée par une lectrice : j’ai un CDI mais mon conjoint (et co-emprunteur) est au chômage: peut-on quand même acheter ?

Sachez que des 2, c’est la personne qui est en CDI qui intéressera la banque. C’est donc vous qui allez porter le projet, même si vous emprunter à 2. Mais vous vous en doutez bien, votre banquier ne va pas regarder que votre situation professionnelle.

Il va s’attacher :

À votre taux d’endettement : s’éloigner le plus possible des 33 %. Mieux vaut ne pas dépasser les 30 % surtout que les seuls revenus pris en compte seront ceux du travail (la personne en CDI), les allocations familiales et les pensions alimentaires.

Au reste à vivre : celui-ci doit vous permettre à continuer de vivre « normalement » : pouvoir vous nourrir, vous habiller, payer les factures courantes…

À l’apport : vous devez dans la mesure du possible avoir un petit capital. Je vous conseille d’apporter 20 % de l’opération si vous voulez pouvoir emprunter le reste. Dans tous les cas, vous devrez avoir la capacité financière de financer les frais de notaire et de garantie.

À la gestion de vos comptes : la banque va vouloir les relevés de tous vos comptes bancaires des 3 derniers mois. Si vous souffrez d’un découvert chronique, cela risque d’être mal vu. Mon conseil est donc d’éviter d’être à découvert les mois qui précèdent la demande d’un crédit immobilier.

À suivre, les aides pour les demandeurs d’emploi qui veulent acheter :

✔ Le prêt à taux zéro, ou PTZ+ : devenir « proprio » quand on est chômeur

Comme son nom l’indique, il s’agit d’un prêt à taux 0 qui va vous aider à devenir propriétaire à condition que vous ne l’ayez pas déjà été dans les 2 années précédentes.

Les plafonds de ressources retenus sont les mêmes que ceux du PAS (voir le tableau un peu plus haut dans l’article) : plus il y a de personnes dans le foyer, et plus le plafond autorisé sera élevé. Tout comme le PAS, il ne faut pas gagner trop : ça tombe bien, c’est votre cas !

La bonne nouvelle, c’est qu’il ne va rien vous coûter en intérêts, ce qui va en principe réduire le nombre d’années de votre endettement. La mauvaise, c’est qu’il ne faut pas compter sur lui pour remplacer tout l’emprunt, et qu’il est soumis à des conditions restrictives :

Votre opération immobilière ne doit pas dépasser un certain montant

Regardez le tableau ci dessous. En fonction de votre zone d’achat et de la composition de votre famille (de 1 à 8 personnes), il y a des montants à ne pas dépasser pour que le PTZ soit valable.

Cela va donc vous pousser à ne pas acheter n’importe quoi et n’importe comment. Remerciez le prêt à taux zéro : peut-être que grâce à cette exigence, vous n’allez pas vous endetter plus que de raison !

Le PTZ ne va couvrir qu’une (petite) partie de l’achat

Je vous l’accorde : si on pouvait acheter 100 % d’un bien sans payer d’intérêts, le monde serait merveilleux… Mais revenons à la réalité : le PTZ va juste venir diminuer la grosse somme d’argent que vous avez besoin d’emprunter pour acheter votre maison.

Montant

40 % du coût de l’opération au maximum (c’est déjà pas si mal). Je vous donne un exemple : si vous êtes un couple avec 4 enfants et que vous achetez dans la zone C, vous allez avoir le droit à 80 000 € maximum de PTZ.

Les prêts qui peuvent venir compléter un PTZ :

- Prêt d’accession sociale (PAS).

- Prêt conventionné.

- Prêt immobilier bancaire.

- Prêt épargne logement.

- Prêts complémentaires.

✔ Le PAS (prêt à l’accession sociale)

J’en ai déjà parlé un peu plus haut pour les prêts sans CDI, mais j’en remets une couche ici : le PAS peut aussi fonctionner si vous êtes demandeur d’emploi, bien que cela soit un peu plus difficile à mettre en œuvre.

Vous allez cumuler d’autres avantages que le simple taux :

- Frais de notaire minorés.

- Assurance emprunt.

- Versement d’APL directement à la banque qui viendra réduire chaque traite.

4️⃣ Devenir propriétaire en étant en intérim

L’intérim rapporte bien et pourtant, même quand on connaît très peu de périodes de chômage, elle reste une situation professionnelle bancale aux yeux de biens des organismes financiers qui préfèrent prêter aux CDI et aux fonctionnaires.

Heureusement, le statut d’intérimaire s’est organisé, pour permettre d’offrir les mêmes possibilités de crédit qu’un travailleur « normal ». Travailler en intérim n’est plus un obstacle pour acheter son logement.

Vous êtes intérimaire ? Voici l’organisme que vous devez contacter

Le FASTT, association qui vient en aide aux intérimaires peut vous aider à vous diriger vers les banques avec lesquelles des partenariats ont été créés (pour le Crédit Immobilier de France, l’offre est pour le moment suspendue, mais rien n’est joué définitivement).

Comme souvent, ce sont des prêts sous conditions, de ressources, mais pas seulement.

Les crédits complémentaires

En plus du prêt immobilier principal, des crédits complémentaires viennent compléter la somme qu’il est possible de dégager pour son acquisition immobilière :

- Le prêt travaux, qui va vous permettre d’aménager votre résidence principale : cuisine américaine, abattement des cloisons, salle de bains neuve, aménagement des combles…

- Le prêt Credicil, qui va vous faire profiter de son taux bas si vous y êtes éligible. Le montant ne peut pas dépasser 10 000 €, mais le taux n’est que de 2,25 %.

- Le prêt accession d’action logement : 25 000 € au mieux.

Je vous conseille de comparer les banques entres elles, et de faire jouer les taux, ainsi que l’assurance, que vous n’hésiterez pas à renégocier par la suite si vous ne pouvez pas le faire dans un premier temps.

5️⃣ Devenir propriétaire en touchant le RSA est-il possible ?

✔ Le prêt CAF

Même s’il n’existe pas de prêt immobilier CAF, la caisse d’allocation familiale favorise par son action, l’accession à la propriété des bénéficiaires de prestations sociales.

Faire un prêt immobilier avec la CAF arrivera peut-être un jour, on le souhaite, mais pour le moment, il faut passer par d’autres chemins (pas toujours les plus faciles à emprunter).

Si vous voulez en savoir plus sur vos possibilités d’emprunt

✔ Le prêt travaux (PAH)

Un crédit immobilier n’est pas un prêt voiture, pas étonnant que la CAF ne le propose pas encore. Par contre, pourquoi ne pas améliorer sa propriété en demandant un prêt travaux à la CAF pour cela ?

Comment en bénéficier

Il faut déjà toucher une prestation de la caisse :

- Prime à la naissance.

- PAJE (Prestation d’Accueil du Jeune Enfant).

- APL.

- ALS.

- AAH.

- RSA.

Bon à savoir : vos ressources n’entrent pas en ligne de compte pour l’obtention de ce prêt.

Quels travaux faire dans votre maison ?

La CAF ne va pas financer la nouvelle peinture de votre salon, mais tout ce qui va donner de la valeur à votre logement, en le rendant plus facile à habiter, moins polluant, et moins consommateur d’énergie.

Pour celui qui n’a pas encore de salle de bains (1 % des logements en France), c’est le moment d’en profiter, même chose pour les pièces insalubres qu’on veut réhabiliter, ou la transformation du garage en chambre pour les enfants. Tout ce qui est mise aux normes est aussi éligible : électricité, isolation, chauffage…

Ce que vous pouvez financer :

- Réparation : portes, cloisons…

- Assainissement : Salle de bains, toilettes…

- Amélioration : aération, éclairage, installation du gaz, de l’électricité, poêle à bois.

- Réhabilitation de pièces pas encore habitables.

Comment demander le PAH ?

Un formulaire est facilement accessible à votre caisse. Remplissez le convenablement, en n’oubliant pas les documents justifiant les travaux, comme le devis des entreprises intervenant sur le chantier, ainsi que d’éventuelles factures.

Les versions alternatives du PAH

Elles sont réservées aux assistantes maternelles (PALA) pour un montant de 10 000 € et à ceux qui ont un quotient familial en dessous de 570 € (PAH social).

Combien va prêter la CAF ?

Puisqu’il faut bien rembourser ce qu’on nous prête, la CAF va prêter de l’argent dans la limite de ce que vous pouvez payer chaque moi, même si vous ne touchez que le RSA. Le taux d’intérêt n’est que de 1 %. N’hésitez donc pas à en faire la demande

Par rapport au devis total des travaux, la caisse d’allocation va en prendre en charge 80 % du montant, ce qui représente déjà une bonne part des dépenses. Quand à la somme, elle pourra aller jusqu’à 1067 €.

Son versement se fera en deux fois, une partie sera versée pour permettre de démarrer les travaux, l’autre partie du prêt lorsque ces derniers seront terminés.

✔ Crédit immobilier pour chômeur ou RSA

Si vous n’avez pas de CDI, il serait quand même dommage de passer à côté de ces taux d’intérêts qui sont historiquement bas ! Plutôt que de payer un loyer, il est quand même plus intéressant de rembourser un emprunt : sur une même durée, et pour le même prix, vous deviendrez propriétaire !

Reste à passer l’obstacle banque. Pour y arriver, je vous conseille d’aller voir votre banquier « historique », celui qui vous suit depuis longtemps. Un banquier qui ne vous connait pas ne vous prêtera pas d’argent si vous êtes au chômage.

En contrario, quelqu’un qui sait « ce que vous valez » va pouvoir vous faire confiance et savoir que vous allez retrouver du travail.

Les éléments qui peuvent le décider :

- Le mieux, si vous êtes demandeur d’emploi ou au RSA, c’est quand même d’avoir un peu d’argent de côté placé dans la banque que vous allez solliciter.

- Ensuite, votre conjoint. Si vous empruntez à 2 et que la personne qui partage votre vie est en CDI, alors forcément cela va rassurer le prêteur.

- Votre demande de prêt doit être réaliste. Si vous êtes grenouille, ne vous faites pas plus grosse que le bœuf ! Votre projet et vos ressources doivent être en adéquation.

6️⃣ Devenir propriétaire en étant FICP interdit bancaire

Sincèrement, j’ai beau chercher et explorer toutes les pistes, c’est la situation qui bloque. Être fiché Banque de France, c’est comme avoir un gros « interdit de crédit » tamponné en rouge au milieu du front. Chercher un prêt immobilier pour interdit bancaire FICP, c’est pire que de chercher à obtenir un crédit immobilier en étant au RSA.

Si vous êtes dans cette situation, je ne vais pas vous oublier pour autant. Si vous êtes déjà propriétaire et que vous rencontrez des difficultés pour rembourser votre crédit, lisez ce qui suis.

Comment garder votre maison tout en étant fiché Banque De France : le réméré

Devenir propriétaire c’est bien, mais pouvoir le rester, c’est encore mieux. Si vous avez des soucis avec la Banque de France, il est aussi possible que vous soyez aussi sur la corde raide quand il s’agit de rembourser les mensualités.

Et quand arrive l’heure des difficultés de remboursement, on a peur de perdre sa maison, et c’est bien normal. Difficile de voir s’envoler ce qu’on a parfois passé une vie à bâtir.

Heureusement, des solutions existent quand il n’est plus possible de faire un nouvel emprunt pour compenser ses dettes, du fait de cette situation. Les petits revenus vont devoir mettre leur bien immobilier dans la balance pour faire d’une pierre 2 coups : réussir à emprunter à nouveau et ne pas perdre la propriété de leur logement.

Le réméré immobilier pour les propriétaires FICP

Le réméré immobilier va permettre à un fiché FICP de se sortir d’une situation délicate. Le fichier national des incidents de remboursement des crédits aux particuliers va en effet être regardé de près par les banques lorsqu’il va s’agir de prêter de l’argent. Être inscrit FICP ne va pas faciliter la tache des emprunteurs.

On parle de « faire réméré » lorsque la solution consiste pour les propriétaires à faire un nouveau prêt avec une hypothèque, même pour ceux qui sont fichés Banque de France. Le rachat de crédit immobilier va permettre de regrouper tous ses crédits en un seul.

Mêmes les prêts personnels sont concernés :

- Le découvert bancaire.

- Les revolvings.

- Les crédits voitures.

Qu’est ce que le réméré ?

Le réméré immobilier pour les FICP permet de n’avoir plus qu’un seul crédit à rembourser chaque mois, et d’éviter, lorsqu’on est propriétaire, de voir sa maison saisie pour rembourser des dettes en cours. Il est possible de faire un réméré avec ou sans hypothèque.

Ètre propriétaire et avoir plusieurs crédits à rembourser, ce n’est pas une sinécure. Il faut parfois trouver des alternatives pour éviter les huissiers, surtout quand on est proche du surendettement.

Le réméré immobilier, c’est la possibilité pour les propriétaires de prendre un nouveau crédit (35 ans max) pour repartir sur des bases saines, avec ou sans hypothèque.

Combien emprunter ?

On ne fait pas un « petit » crédit avec un réméré. Les sommes qu’il est possible d’emprunter démarrent généralement autour de 30 000 €. L’hypothèque permet d’apporter sa caution personnelle, surtout pour un FICP qui veut faire un prêt.

Le bien immobilier est à expertiser, est le montant du crédit peut atteindre 70 % de la valeur de la maison ou de l’appartement apporté en caution.

Le surendettement a alors des chances d’être évité, à condition de savoir comment rembourser ce nouvel emprunt, qui modifie à coup sûr son taux d’endettement.

Les avantages du réméré

Les mensualités à rembourser chaque mois sont diminuées, et le prélèvement des dettes sur son compte en banque devient un prélèvement unique. La solution est appréciable pour un fiché banque de France qui a du mal à gérer son budget.

Les fins de mois, si elles sont mieux gérées deviennent alors moins difficiles, même s’il faut respecter les dates de remboursement pour ce rachat de crédit immobilier. Attention à respecter vos échéances : dans le cas contraire vous risquez de tout perdre.

Ca fonctionne aussi si vous êtes fiché FCC

Le rachat de prêt immobilier permet aussi de solder vos revolving, dont les taux d’intérêts sont souvent très importants, et donc de diminuer vos mensualités. Les FCC sont aussi concernés par cette mesure de rachat de crédit, sous certaines conditions.

7️⃣ Devenir propriétaire en payant son loyer tous les mois (sans crédit)

Il s’agit de la location-accession (PSLA). Ce sont les HLM qui mettent à la dispositions de ménages modestes une partie de leur parc immobilier pour leur permettre de devenir propriétaire, même s’ils n’ont pas les moyens de faire un emprunt bancaire.

La formule a aussi d’autres avantages :

- Un accompagnement de la part de l’organisme HLM.

- Un prix de vente plutôt bas pas rapport à ce qui se pratique dans le privé : un prix maximum est fixé selon la commune.

- Pas de taxes foncières pendant les 15 premières années de remboursement.

- La TVA est réduite à 5,5 %.

Le déroulement de la procédure

Première étape : le locataire devient accédant. Il paie une indemnité d’occupation et un complément d’épargne, qui sera rendu.

Deuxième étape : à la date fixée, le locataire lève l’option d’achat. L’épargne constituée lors de la 1ere étape servira d’apport.

Si vous voulez bénéficier de cette formule, vous ne devez pas dépasser les revenus suivants, avec des différences selon les zones de votre résidence principale :

À lire aussi

➡ Organisme de crédit pour personne en difficulté financière

Pour conclure

Si vous avez lu mon article avec attention, vous savez que des solutions existent pour devenir propriétaire de votre logement mais qu’elles seront compliquées à mettre en œuvre. Il faudra convaincre et montrer que vos difficultés restent passagères.