Même avec des revenus modestes vous pouvez devenir propriétaire, en faisant une demande de prêt à l’accession sociale 2024 (PAS). C’est un prêt conventionné à taux 0 qui peut se combiner avec l’allocation logement. Mais pour être éligible il faut respecter certaines conditions. Je vous dis comment faire pour éviter que votre demande soit refusée.

Qu’est-ce-que le Prêt à l’Accession Sociale ?

Devenir propriétaire quand on n’a pas réellement les moyens de le faire pousse parfois à renoncer à accéder à la propriété. Mais l’État a mis en place, en partenariat avec les banques, un ensemble de dispositifs financiers qui permettent aux petits revenus de pouvoir financer l’achat de leur résidence principale.

Les conditions

Plus de 50 % des gens qui font un crédit immobilier peuvent bénéficier d’un prêt à l’accession sociale. Mais tout le monde n’est pas éligible à ses avantages. Comment faire pour qu’il ne vous soit pas refusé ? Il y a des conditions liées au bien en lui-même et des conditions liées au demandeur.

1️⃣ Les conditions liées à la nature du bien

Voici ce que vous avez le droit de financer avec le PAS : le bien immobilier peut-être neuf (déjà construit où à construire) ou ancien, même si celui-ci nécessite d’importantes améliorations.

Avec un PAS, vous pouvez ainsi financer :

- L’achat d’un terrain et la construction d’un logement sur ce terrain.

- L’achat d’un logement neuf.

- L’achat d’un logement ancien, même si vous devez y faire des travaux.

- L’agrandissement de votre logement.

- Des travaux d’économie d’énergie dans votre logement s’il a plus de 10 ans. Ils doivent dépasser 4 000 €.

Neuf ou ancien ?

Vous pouvez acheter dans les deux.

On dit d’un bien qu’il est neuf lorsqu’il n’a jamais été habité en tant que logement. Ainsi, si le bien que vous voulez acheter est une grange ou un local commercial, il est à considéré comme neuf.

Un bien qui a précédemment été occupé est un bien ancien même si de nombreux travaux sont à prévoir pour l’améliorer.

Acheter un logement social grâce à un PAS

Il est possible de devenir propriétaire de son appartement même lorsqu’on habite dans un logement social.

Le locataire va ainsi passer une convention avec son logeur pour lever l’option d’achat, à partir d’un temps fixé où le premier aura prouvé qu’il paye régulièrement son loyer au second. Il récupéra la propriété du prêt ainsi que celle de l’appartement ou de la maison qu’il louait jusqu’à présent à un organisme social.

Important à savoir si vous achetez un logement social de cette façon : même propriétaire, vous ne pourrez pas louer votre bien tout de suite. Vous devrez y habiter pendant au moins 6 ans avant d’avoir le droit de le mettre en location.

Vous ne paierez plus de loyers mais il faudra rembourser le prêt avec les mensualités restantes. Si le dossier est bien ficelé, le montant à rembourser n’excédera pas celui du loyer qui était réglé en tant que locataire.

Peut-on financer l’achat d’une résidence secondaire ?

Le PAS ne marche pas pour l’achat d’une résidence secondaire. Le prêt permet uniquement de financer l’achat de sa résidence principale, qu’elle soit une maison ou un appartement. On parle ici d’un prêt d’accession, et non pas d’un prêt pour acheter et relouer.

2️⃣ Les conditions liées au prix

Le prix du bien ne doit pas dépasser un certain montant. Un plafond est fixé. Il dépend de la zone géographique de l’achat, car les prix immobiliers ne sont pas les mêmes d’une région à une autre, ainsi que de la composition du foyer.

À titre d’exemple, un jeune couple qui veut acheter à Paris ne devra pas avoir déclaré fiscalement plus de 35 700 € sur une année.

Les revenus ne peuvent pas être inférieurs au neuvième du coût total de l’opération

Ainsi, si le coût total de votre acquisition est de 300 000 €, vous ne pourrez pas déclarer des revenus inférieurs à 33 300 € lors de votre demande de prêt PAS.

Le plafond des revenus

Il faut veiller à ne pas le dépasser avant de faire votre demande. Sachez que la déclaration d’impôt qui sera prise en compte sera celle de l’année n-2.

Regardez le tableau suivant. Il y a deux éléments à prendre en compte : la composition de votre foyer, et la zone d’implantation du logement.

Voici l’explication des zones :

- Zone A : agglomération parisienne, Côte d’Azur, Genevois français, grandes agglomérations de province.

- Zone B1 : agglomérations de plus de 250 000 habitants, grande couronne autour de Paris, Côte d’Azur, Outre-mer, Corse et îles.

- Zone B2 : agglomérations de plus de 50 000 habitants, communes chères en zones littorales ou frontalières, pourtour de l’Île-de-France.

- Zone C : reste du territoire français.

3️⃣ Les conditions liées à la situation personnelle

Il n’est pas nécessaire d’être français pour faire sa demande de PAS. Avoir une carte de séjour pour demander ce crédit est suffisant. Les étrangers en situation régulière peuvent donc devenir également propriétaire grâce à cette aide de l’État.

Les avantages du prêt PAS

Si on insiste sur l’importance du prêt à l’accession sociale, c’est que ce dernier combine une série d’avantages qui permettent d’acheter au moindre taux, et de devenir propriétaire plus facilement. Même sans gagner beaucoup.

Financer 100 % de son achat

À la différence d’un prêt immobilier classique (où la règle qui prévaut concernant la somme prêtée est celle du montant de son apport) le PAS permet de pouvoir payer la totalité de son bien, rien qu’avec l’emprunt.

Seuls les frais de notaire restent à la charge du nouveau propriétaire, si tenté que le montant du crédit suffise à régler les autres frais en sus de l’achat.

Bénéficier du prêt à taux 0

Ce prêt bénéficie d’un coup de pouce de l’état (c’est lui qui prend en charge les intérêts). Le PTZ est accessible, tout comme le PAS, sous conditions de ressources, et peut venir compléter le prêt à l’accession sociale.

Ne pas payer d’intérêts sur la somme allouée au titre du PTZ permet de faire baisser le coût de son achat immobilier.

Le PAS est compatible avec son plan d’épargne logement

PEL et CEL peuvent venir compléter le crédit PAS. Là encore, le taux sera en dessous de celui du prêt principal, encore une façon d’alléger la note.

Vous allez pouvoir continuer à toucher les APL de la CAF

Le droit à l’aide personnalisée au logement (APL) offre des perspectives intéressantes lorsqu’on accède à un prêt social à la propriété.

Les revenus modestes vont pouvoir prendre leur revanche, et même les jeunes actifs vont pouvoir accéder à la propriété. En effet, il est possible de déduire ses APL de la mensualité à régler à sa banque pour rembourser son crédit immobilier.

Un taux d’endettement plus important avec les APL

Le fait d’opter pour un prêt à l’accession sociale lors de la demande de crédit auprès de votre banque permet de déposer simultanément un dossier d’APL auprès de la CAF de votre département.

La banque prendra en compte ces revenus supplémentaires, pour calculer le taux d’endettement de l’emprunteur, permettant ainsi à ce dernier d’emprunter plus pour acheter son logement principal.

L’allocation logement n’est pas à dénigrer, elle peut dépasser les 500 €, surtout si on a plusieurs enfants à charge.

Vous allez pouvoir toucher d’autres aides

D’autres aides peuvent venir se greffer : possibilité d’avoir une subvention supplémentaire de l’agence nationale de l’habitat (ANHA) ainsi qu’un Prêt Action Logement.

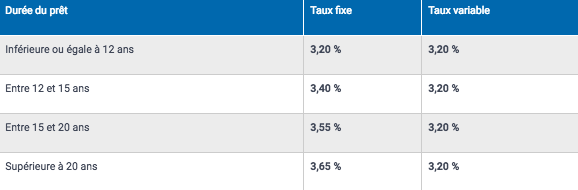

Le taux de l’emprunt sera réglementé

Lorsqu’on accède à un prêt PAS, il faut savoir que le taux est réglementé. La banque ne peut donc pas aller au-dessus. Mais elle a la possibilité de proposer plusieurs modes de financement, à savoir un taux fixe, un taux révisable, ou un taux mixte. Selon la banque que vous allez choisir ce taux peut varier

Vous trouverez dans le tableau ci-dessous les taux les plus élevés qui peuvent être appliqués par la banque. Plus la durée augmente, et plus le taux augmentera. Je vous rappelle que la durée de remboursement est fixée entre 5 et 25 ans.

Inconvénients du prêt PASC’est un crédit comme un autre

Une personne fichée Banque De France ou en situation de surendettement ne pourra pas y prétendre. Elle verra sûrement son dossier refusé. Même chose en cas d’inscription au FICP.

L’apport personnel, et les garanties (cautions) entreront également dans la balance à l’heure du choix de la banque de vous accorder, ou non, ce prêt immobilier.

Plus c’est long plus c’est cher

D’une façon générale, plus la durée d’emprunt est longue, et plus le taux d’intérêt de l’emprunt sera important.

Toutes les banques ne jouent pas le jeu

Certaines banques rechignent à proposer ce type de crédits bancaires. Hors, il est important de savoir si on va être bien accueilli lorsqu’on va aller voir son conseiller pour lui demander de monter un dossier PAS.

Ce qu’une banque va regarder en premier :

- Le revenus des emprunteurs (APL et allocations familiales comprises).

- Le taux d’endettement qui ne doit pas dépasser 33 % de vos revenus (c’est le moment ou jamais de solder vos petits crédits à la consommation).

- Votre apport personnel : idéalement au moins un tiers de la somme.

- Les garanties que vous pouvez offrir : avez-vous un garant, quelqu’un qui puisse se porter caution de l’emprunt, une assurance-vie…

Vous ne pouvez pas louer votre bien

C’est quand même un prêt qui vous bloque. Comme je l’ai déjà dit, vous devez y habiter pendant au moins 6 ans, et ce 8 mois par an.

Les seules conditions qui vous exonèrent de cette règle sont :

- Un changement de travail qui vous oblige à déménager parce que vous avez plus de 90 minutes de trajet aller (et la même chose au retour).

- Un décès.

- Un divorce ou une dissolution d’un PACS.

- La perte de votre emploi et le chômage pendant 1 an.

- Une invalidité.

Mais là encore, la loi vous empêche de faire ce que vous voulez. Ainsi, vous ne pouvez pas dépasser un certain loyer qui est le plafond des logements locatifs sociaux. Ensuite, vous ne pouvez pas faire de location meublée ni de AirBnB.

Comment faire une demande de PAS ?

Il n’y a rien d’autre à faire, que d’aller voir votre banquier. Il faut donc commencer par choisir une banque avec qui les relations au quotidien sont bonnes.

C’est votre conseiller, lors de la demande d’achat immobilier, qui va considérer si les conditions sont réunies pour emprunter aux conditions du PAS.

Voici la liste des documents qui vont vous être demandés lorsque vous allez faire votre dossier de prêt :

- Votre avis d’imposition de l’avant-dernière année précédant celle de la demande de prêt.

- Vos bulletins de salaire et ceux de votre conjoint.

- La promesse de vente du logement que vous voulez acheter.

- Le prix TTC du logement et les devis des travaux s’il y en a.

- Le permis de construire, s’il s’agit de la construction d’une maison individuelle.

Votre demande est acceptée ? Bravo ! Vous recevrez votre argent le jour où vous allez signer chez le notaire.

Prêt PAS refusé : les témoignages

Petit florilège de ce que nous avons trouvé sur le net pour vous !

Ne pas avoir de CDI

Vouloir acheter une maison quand une des deux personnes d’un couple est intérimaire ou en CDD, ça peut poser problème. Car un intérimaire n’a pas que des périodes de travail. Il doit aussi composer avec des périodes de chômage.

Méfiez-vous de ce que vous dit votre banquier

Vous devez vous méfier des avis favorables des banques lorsque vous faites une simulation. Au moment de monter le dossier réel, la donne peut changer.

Attention donc au compromis de vente : ne pas le signer tant que vous n’êtes pas certain d’avoir votre prêt PAS. Cela vous couterait des frais (notaire), les 10 % au vendeur, sans parler du temps perdu !

Avoir un apport n’est pas suffisant

Même avec un apport représentant 30 % de la somme, le dossier ne passe pas toujours. C’est souvent la situation professionnelle du demandeur qui est en cause.

Ne pas avoir de revenus fixes pose de réels problèmes, même quand un membre du couple emprunteur est en création d’entreprise (les banques sont de plus en plus méfiantes).

Les salariés augmentent leur chance

Les banques gardent une attention particulière pour les revenus salariés, et mieux vaut en avoir eu d’une façon continue l’année qui précède votre demande.

Rappel : si vous avez votre propre entreprise, vous devrez fournir les bilans des deux dernières années.

Les incidents bancaires

Là encore, ne jamais être à découvert n’est pas le Graal pour convaincre votre banquier. Il préférera un CDI parfois à découvert qu’un RSA qui ne l’est jamais. Les banques veulent des garanties à long terme, surtout si vous empruntez sur 20 ou sur 25 ans.

Attention à l’étiquette énergétique

Vous devez savoir qu’on peut vous refuser un PAS si le bien que vous voulez acheter n’est pas bien classé. Au-dessus de D, la performance énergétique est considérée comme très mauvaise, et même si vous avez comme projet de l’améliorer, elle peut être la cause d’un refus.

Notre avis sur le PAS 2024

Nous n’allons pas vous dire que le PAS est une mauvaise chose, bien au contraire. Si vous avez des revenus modestes, vous allez pouvoir devenir propriétaire, et ça, ça n’a pas de prix !

Reste que vous ne devez pas oublier l’essentiel : il s’agit d’un prêt, que vous allez devoir rembourser, et avec des intérêts, comme vous pourriez le faire pour un crédit « normal ».

Ses qualités sont plus importantes que ses inconvénients

Cela étant dit, il possède bien des qualités, dont la plus importante est de pouvoir financer 100 % du coût de l’opération. Seuls les frais de notaire seront à votre charge dans ce cal-là. Il faudra vous débrouiller pour trouver l’argent autrement. Ils représentent environ 7 % de la valeur du logement.

Comment obtenir le prêt PAS ?

Pour mettre toutes les chances de votre côté, voici la situation idéale : vous êtes en couple, vous êtes tous les 2 en CDI et vous avez des revenus moyens. La différence avec un crédit « classique », c’est qu’on ne vous demandera pas d’avoir des « super revenus ».

Par contre, si vous êtes un couple au chômage, je préfère vous le dire tout de suite : vous n’obtiendrez pas de prêt PAS.

Pour conclure :

Vous avez réussi à acquérir votre « home sweet home » ? Félicitations ! Ne vous reste plus qu’à y vivre heureux et à y faire (ou pas) beaucoup d’enfants.

Principales sources :

Prêt d’accession sociale (PAS) | service-public.fr

PAS (Prêt d’accession Sociale) : Conditions à remplir