Savez-vous que vous pouvez devenir propriétaire avec la CAF ? Si elle ne fait pas encore de prêt immobilier, elle a mis en place différentes mesures dont vous pouvez bénéficier pour acheter votre résidence principale. Quelles sont les aides 2024 de la CAF pour un achat immobilier ? Je vais vous les détailler.

1️⃣ Prêt de la CAF pour l’amélioration de l’habitat (PAH)

Tout comme vous pouvez vous adresser à votre caisse d’allocations familiales pour faire un crédit voiture CAF, vous pouvez aussi faire une demande de prêt pour réaliser des travaux d’amélioration dans votre logement.

Il s’agit bien d’un prêt pour des travaux, et non d’une aide financière pour s’équiper en électro-ménager.

Le montant

À combien se monte le prêt CAF pour faire des gros travaux dans son logement ? La somme va permettre d’aider ceux qui en ont besoin. Le montant maximum accordé est de 1 067 €. Si vous financez des travaux pour économiser de l’énergie, il peut aller jusqu’à 2 134 €. Il financera au maximum 80 % du devis.

Les conditions

Le PAH est un prêt à faible taux. Les intérêts à rembourser ne sont que de 1 %.

Le versement s’effectuera en deux temps. Vous pourrez obtenir une avance de 50 % avant le démarrage des travaux. Le solde sera versé contre la preuve de la réalisation des travaux.

L’avance comme le solde peuvent être versés directement au fournisseur ou à la personne qui fait les travaux. Quand vous aurez remboursé le premier prêt, vous pourrez en demander un deuxième.

Comment se passe le remboursement du prêt ?

La somme prêtée par la CAF devra être remboursée de la même façon qu’un prêt classique. Ainsi, il sera possible de le solder en 36 mensualités, prélevées sur les prestations familiales.

Le premier remboursement n’interviendra que 6 mois après le versement du prêt. Pour les plus chanceux, possibilité de solder le prêt dans son intégralité avant le terme.

Qui sont les bénéficiaires ?

Le prêt travaux de la CAF s’adresse aux propriétaires et aux locataires (avec l’autorisation de leur propriétaire) résidents en France, avec au moins 1 enfant à charge et bénéficiaires d’au moins une prestation familiale parmi celles-ci :

- Allocations familiales.

- Complément familial.

- Allocation d’éducation enfant handicapé.

- Allocation de rentrée scolaire.

- Allocation de revenu de solidarité active pour personne isolée.

- Prestation partagée d’éducation de l’enfant (PrePare).

Avant de faire votre demande d’aide à la CAF, Il vaut mieux vous assurer que vous entrez dans la catégorie de ceux qui vont pouvoir bénéficier du prêt pour l’amélioration de l’habitat. Certaines prestations familiales ne sont pas éligibles, comme :

- Le RSA.

- L’aide personnalisée au logement.

- L’allocation aux adultes handicapés.

Les revenus du foyer doivent-ils être importants ?

À l’opposé d’autres prêts de la CAF, celui qui consiste à améliorer son logement n’est pas conditionné aux ressources du foyer. Il n’est pas nécessaire d’être au RSA ou dans une situation d’une extrême précarité pour en faire la demande.

Toutefois, les ressources financières de la CAF n’étant pas inépuisables, il se peut qu’elle traite les dossiers par ordre de priorité, et fasse passer les moins riches en premier.

Les travaux concernés

Ce sont de gros travaux :

- Amélioration : installation du gaz, installation de l’électricité, création d’une salle de bains.

- Rénovation : rendre habitable des pièces du logement qui ne le sont pas encore.

- Isolation thermique : isoler ses murs pour éviter les gaspillages d’énergie et les déperditions de chaleur.

Comment demander le prêt pour travaux CAF ?

Il suffit de remplir le formulaire CAF dédié au PAH. Je vous conseille d’envoyer votre dossier par lettre recommandée avec accusé de réception. Le formulaire se demande à la CAF. Vous pouvez aussi l’obtenir sur les bornes interactives dans les agences.

Les justificatifs

Il est nécessaire d’y joindre toutes les pièces justificatives qui vont permettre de faire avancer le dossier et de pouvoir le traiter rapidement :

Les devis et les factures

Il faut faire réaliser des devis (plusieurs devis si possible) des travaux à effectuer, et insister sur leur caractère nécessaire. Si des travaux ont déjà été engagés, ne pas oublier de joindre les factures des prestations réalisées.

Les autorisations

Si vous avez besoin d’une autorisation de la mairie pour réaliser vos travaux, n’oubliez pas de joindre votre autorisation d’urbanisme.

Si vous êtes locataire, joignez également l’accord du propriétaire pour la réalisation des travaux dans votre résidence principale.

À consulter aussi sur creditsocial.net

2️⃣ Prêt Conventionné (PC)

Il ne s’agit pas d’un prêt CAF, mais il peut vous donner droit aux APL. C’est l’État qui réglemente le prêt conventionné. Le montant octroyé peut permettre de financer entièrement l’achat de sa maison ou de son appartement, à condition d’en faire sa résidence principale.

Les avantages du prêt conventionné

L’achat peut être pris en charge à 100 %

Pratique pour ceux qui n’ont pas une grosse somme à apporter pour financer une partie de l’achat de leur maison. Une jeune couple par exemple n’a pas forcément les fonds nécessaires pour décrocher un prêt immobilier.

Si vous n’avez pas de gros revenus, consultez nos bons plans pour emprunter avec un petit budget.

La période pour rembourser l’emprunt est longue

On parle de prêt longue durée. Il peut aller jusqu’à 30 ans. Si le délai de remboursement est long, cela va permettre de diminuer le montant des mensualités.

Le prêt à taux 0 n’est pas incompatible avec le prêt conventionné

Les deux vont donc pouvoir s’ajouter. Même chose avec le prêt 1 % logement.

Prêt conventionné et APL CAF

Il peut donner droit à l’aide personnalisée au logement de la CAF pour les propriétaires. L’allocation logement permet de faire baisser les remboursements du crédit immobilier.

À combien avez-vous droit ?

C’est la CAF qui va calculer le montant de l’APL à laquelle les nouveaux propriétaires pourront prétendre. Elle va prendre en compte les ressources du ménage, mais aussi la somme à rembourser chaque mois pour votre crédit.

Si les droits à l’APL sont confirmés, la CAF versera l’argent directement à la banque qui a octroyée le prêt.

Comment en faire la demande ?

Même si l’État le réglemente, il faut d’abord s’adresser à votre banque qui montera le dossier de prêt. Il faut savoir que les taux ne sont pas plus avantageux que ceux d’un prêt immobilier classique.

3️⃣ Prêt d’Accession Sociale (PAS)

Même avec peu de revenus vous pouvez devenir propriétaire grâce au Prêt à l’Accession Sociale. Si vous l’obtenez, vous pourrez aussi bénéficier des APL. Celles-ci seront versées directement à la banque et viendront en déduction de vos mensualités. Cependant, le PAS est soumis à des règles strictes.

Quels logements peuvent bénéficier du PAS ?

- Les logements anciens.

- La construction d’une maison neuve.

- Les gros travaux (économies d’énergie ou réelle amélioration : montant minimum de 4 000 €).

Quelles sont les conditions ?

Si vos revenus font que vous avez le droit aux APL, alors vous avez des chances d’obtenir votre prêt à l’accession sociale.

Ce qui va être déterminant pour l’attribution, en plus des revenus du ménage, c’est le lieu de l’achat immobilier, et les charges de la famille dans leur globalité. Il faudra fournir vos déclarations d’impôts. Sachez que seule l’année n-2 sera prise en compte.

Être français ou être titulaire d’une carte de séjour

L’achat doit concerner votre résidence principale

Pour la CAF, cela veut dire que vous devez y habiter au moins 8 mois par an. Si vous voulez louer ce logement ou en faire votre résidence secondaire, vous devrez attendre 6 ans, à moins de vivre une des exceptions suivantes :

- Mobilité professionnelle

- Décès

- Divorce

- Chômage de plus d’un an

- Invalidité

Les revenus

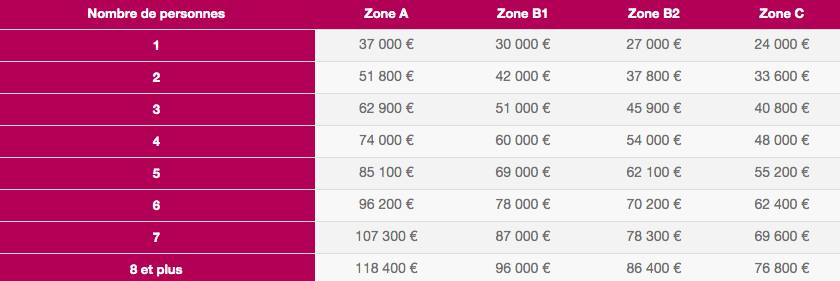

Il y a un plafond à ne pas dépasser si vous voulez bénéficier du PAS. Il dépend de la composition de votre famille et de la zone du logement.

Le voici :

Le taux d’intérêt du PAS

Un taux maximum est fixé. Il ne peut aller au-delà. Il va dépendre de la durée du prêt et du taux, s’il est fixe ou variable :

- Moins de 12 ans : 2,75 %.

- Entre 12 et 15 ans : 2,95 % (taux fixe) et 2,75 % (taux variable).

- Entre 15 et 20 ans : 3,10 % (taux fixe) et 2,75 % (taux variable).

- Plus de 20 ans : 3,20 % (taux fixe) et 2,75 % (taux variable).

Les frais

Ils sont minorés. Ainsi, les frais de dossier et les frais du notaire sont réduits.

Le remboursement

La durée va de 5 à 30 ans. Toutefois, il est possible de porter cette durée à 35 ans.

Où faire votre demande de PAS ?

Le prêt à l’accession sociale se fait auprès des banques. Une fois que vous en avez choisi une, n’oubliez pas qu’elle vous demandera les justificatifs suivants :

- Votre revenu

- Votre endettement

- Votre apport personnel

- La composition de votre foyer

Les compléments financiers du PAS

- Le PTZ, ou Prêt à Taux 0.

- Les APL, versées à la banque, directement par la CAF pour diminuer la mensualité du crédit.

- Les droits obtenus grâce à votre Plan d’Épargne Logement (PEL) et à votre Compte Épargne Logement (CEL).

- Les droits supplémentaires pour les fonctionnaires et les rapatriés d’outre-mer.

Pour conclure

J’espère que ces informations vous ont été utiles, et qu’elles vous permettront de devenir propriétaire prochainement, et cela même si vous avez de petits revenus.

Principales sources

Le prêt à l’amélioration de l’habitat (Pah) | caf.fr

Prêt conventionné | service-public.fr

Prêt d’accession sociale (PAS) | service-public.fr