Vous avez trop de dettes et vous ne savez pas comment sortir de cette impasse ? Laissez moi vous aider, et vous parler du rachat de crédit, qui permet de retrouver un peu d’air, et de la Procédure de Rétablissement Personnel (PRP), qui permet d’effacer ses dettes personnelles.

Qu’est-ce que la PRP ?

D’abord, elle passe par le dépôt d’un dossier de surendettement, et je vais vous expliquer un peu plus loin dans cet article comment faire pour le déposer. Si la commission constate

- Que vos dettes vous empêche de vivre

- Que vous n’avez pas de biens à vendre (appelé caractère irrémédiable)

- Que vous êtes de bonne foi (voir l’explication de ces trois points à suivre).

Alors elle peut décider l’effacement de presque toutes vos dettes. C’est une chance de pouvoir repartir à zéro, et de faire table rase du passé.

1. Une situation bien compromise

Des critères bien précis, comme la composition de votre famille permettent à la commission qui va étudier votre dossier de juger de votre situation personnelle.

Pour aller plus loin : comprendre comment la Banque de France peut effacer vos dettes (Effacement des dettes par la Banque de France.

Alors, comment effacer ses dettes ?

Les 3 critères

Pour commencer, l’âge que vous avez au moment du lancement de cette procédure de surendettement. En effet, les jeunes ont plus de chances de rembourser si on leur laisse le temps de le faire. Mais si vous avez – de 40 ans, que vous êtes sans emploi ou de gros problèmes de santé, vous pouvez entrer dans ces critères.

Le deuxième point à laquelle s’attache la commission, c’est celui de votre avenir : avez-vous de grandes chances de retrouver du travail, aller vous faire un héritage dans quelques années…

Enfin, elle va s’attacher à comprendre pourquoi et comment vous en êtes arrivé là. Peut être qu’en rééquilibrant votre budget, avec une baisse des charges, allez vous pouvoir faire face à vos obligations.

2. Vous ne possédez aucun bien

Le redressement personnel sans liquidation judiciaire est soumis au caractère irrémédiable de la situation de la personne en surendettement personnel.

Ainsi, pour en bénéficier, il ne faut pas posséder de biens qu’il est possible de vendre, comme un appartement, une maison, ou bien une voiture en bon état de fonctionnement. Les meubles et l’équipement ménager ne sont pas concernés par cela.

Je vous conseille aussi la lecture de cet article très bien fait : comment trouver de l’aide pour rembourser ses dettes.

Ne rien posséder : qu’est-ce que ça veut dire ?

Ne doivent vous appartenir en nom propre que ce qui vous permet de vivre normalement, comme des meubles et de l’équipement électro ménager. Si vous avez une entreprise et que vous possédez des choses dont votre boîte ne peut se passer pour continuer son activité ça marche aussi.

Enfin, si vous possédez des biens non nécessaires mais dont les frais de vente sont trop importants par rapport à la valeur, alors ils rentrent dans la liste des choses que vous ne pouvez pas vendre pour épurer vos dettes.

3. La bonne foi

Cela peut paraitre incongru, mais la procédure de rétablissement personnel doit être motivée par le fait que vous vous êtes laissé dépassé par vos crédits et vos dettes, et non pas parce que vous les aviez souscrits en pensant à cette procédure dans un petit coin de votre tête…

Sachez que vous devez d’abord chercher l’accord amiable, puis après le redressement. Le rétablissement ne venant que quand toutes les possibilités de rembourser ce que vous devez sont épuisées.

Les conséquences

En cas de jugement favorable, toutes les dettes personnelles seront effacées. Les pensions alimentaires et les amendes pénales ne sont pas concernées par cet effacement. La mauvaise nouvelle, mais c’est un moindre mal, reste l’inscription sur le fichier FICP, celui des incidents de crédits.

Lisez cet article : il vous explique ce qu’est l’inscription FICP.

La liquidation judiciaire peut-être prononcée. Toutefois, le dossier peut aussi être renvoyée vers la commission de surendettement des particuliers, pour une réévaluation.

Règle spéciale surendettement

Quel que soit le jugement, il est possible de le contester. Toutefois, les créanciers ont aussi cette possibilité. Un effacement des dettes signifie pour eux l’impossibilité de les faire recouvrer.

Mais l’appel dans une procédure de ce type allonge d’autant plus les délais, ce qui ne va pas dans le sens d’un règlement rapide permettant d’éviter que la situation ne s’aggrave.

À lire aussi : est-il toujours possible d’emprunter quand on est surendetté ?

Comment démarrer la procédure de surendettement ?

L’effacement des dettes passe par une procédure de surendettement des particuliers. Celle-ci répond à des règles strictes de fonctionnement, auxquelles il n’est pas possible de déroger. Ainsi, la commission de surendettement étudie d’abord toutes les mesures possibles : conciliation et mesures imposées.

C’est le juge d’instance qui prendra la décision, sans prendre en compte l’avis du surendetté. La bonne foi de ce dernier sera la pierre angulaire de la décision, ainsi que l’impossibilité de rembourser ses dettes.

La lettre de demande de rétablissement personnel

Comment la faire si vous êtes dans une situation financière désespérée et que doit-elle contenir… Restez bien éveillé, je vous dis tout ! Bon à savoir : vous pouvez aussi l’écrire si le plan conventionnel d’épurement de vos dettes qui a été prononcé ne vous convient pas (sous entendu que vous ne pouvez pas y faire face).

Dans votre courrier, n’oubliez pas de citer la loi qui vous permet de faire cette demande, à savoir l’article L. 331-7-2 du code de la consommation (appelé aussi loi Borloo).

1. À qui l’adresser

Dans chaque département trône une commission de surendettement. Votre courrier doit lui être destiné. Comme je l’ai dis précédemment, c’est elle qui le transmettra au juge de l’exécution, vous n’avez rien à lui envoyer de votre côté.

N’oubliez pas d’envoyer cette lettre par recommandé avec accusé de réception.

2. L’objet

Il doit être simple, clair, et le plus identifiable possible. La phrase « Demande du bénéfice de la procédure de rétablissement personnel ». Pas besoin d’en rajouter et de raconter votre vie. Gardez vos cartouches pour la suite.

3. Le corps de la lettre

Appuyez sur le fait que votre situation personnelle est compromise au sens des articles L. 331-7-2 et suivant du code de la consommation.

Si vous êtes sous le coup d’un plan de redressement conventionnel, indiquez le en préambule, en insistant sur le fait que c’est presque impossible pour vous de vous y tenir.

Parlez du présent, et dites qu’actuellement, vous n’arriverez pas à tenir les échéances à venir, du fait d’une aggravation de votre situation financière.

Concluez par votre demande, à savoir de pouvoir bénéficier de la procédure de rétablissement personnel, puis par les formules de politesse d’usage.

A l’origine du rétablissement personnel : la loi Borloo

Cette seconde chance date de 2004, année où fût votée cette loi Borloo. C’est la naissance de la procédure de rétablissement personnel sans liquidation judiciaire.

Depuis, la justice est saisie plus rapidement et doit accélérer sa prise de décision afin de stopper l’hémorragie chez les plus démunis. Les incidents de la vie n’ont donc plus un caractère définitif.

Prévention et durcissement

Pour éviter le surendettement, la prévention semble encore l’outil le plus valable. En effet, résoudre les problèmes des surendettés est important, mais c’est aussi à la source qu’il faut lutter : les crédits revolving ainsi que les prêts renouvelables à la consommation sont dans le viseur.

Ces derniers ont d’ailleurs revus leur politique d’acceptation en durcissant les conditions d’obtention des crédits, notamment quand à la fourniture de justificatifs indiquant que la personne qui souscrit le crédit sera en mesure de la rembourser.

La procédure dans le détail : comment se déroule-t-elle ?

1. L’intervention de la commission

Dans un premier temps, la commission à qui vous avez transmis votre dossier va vérifier que vous avez réunis toutes les pièces justificatives nécessaires avant de le transmettre au juge d’instance avec ses recommandations.

La décision de lancer la procédure de surendettement relèvera du juge

2. La décision du juge

S’il prononce la procédure de rétablissement personnel avec liquidation judiciaire, vous devrez vendre vos biens : maison, voiture..

Par contre, si le rétablissement sans liquidation est prononcé, les dettes sont effacées, sauf celles relatives aux pensions alimentaires, aux amendes. Si vous avez été condamné à des réparations financières, vous devrez également les payer.

Les conséquences

Toutes les actions lancées en justice et par les huissiers par vos créanciers seront suspendues. Il ne pourront pas en faire d’autres.

Vous ne pourrez pas régler ces dettes avec une partie de votre salaire (ou de tout autre forme de rémunération).

Vous serez inscrit au fichier national des incidents de remboursement des crédits aux particuliers (FICP) pendant 5 ans. Ce qui dans les faits, vous empêchera de souscrire de nouveaux crédits.

3. La contestation des gens à qui vous devez de l’argent

Ils peuvent le faire. Dès que la commission a transmis par lettre recommandé avec AR la décision du juge, ils ont 30 jours pour le faire (de la même façon, vous avez vous aussi le droit de contester).

Le surendetté et les créanciers sont toujours prévenus par lettre recommandée avec avis de réception. Dans cette lettre sont expliqués aux deux parties les moyens de contester : par lettre AR au secrétariat de la commission.

Personne ne peut dire qu’il n’a pas été prévenu : la décision est aussi publiée dans le BODACC dans le mois.

Mieux vaut prévenir que guérir

Pour éviter le surendettement, la prévention semble encore l’outil le plus valable. En effet, résoudre les problèmes des surendettés est important, mais c’est aussi à la source qu’il faut lutter : les crédits revolving ainsi que les prêts renouvelables à la consommation sont dans le viseur.

Ces derniers ont d’ailleurs revus leur politique d’acceptation en durcissant les conditions d’obtention des crédits, notamment quand à la fourniture de justificatifs indiquant que la personne qui souscrit le crédit sera en mesure de la rembourser.

Les témoignages sur les forums

Une rapide recherche sur le net vous le montrera : vous n’êtes pas la seule personne à vivre cette situation difficile, et la relative complexité de la PRP entraîne des interrogations diverses. Je vais vous donner ici quelques exemples trouvés sur les forums, et peut-être qu’une des situations à suivre s’approchera de la votre.

L’exemple du bien sans valeur significative

Je vais vous parler ici de l’exemple d’une personne qui a bénéficié d’une PRP sans liquidation judiciaire. Seulement un bien qu’elle possédait, un mobil home, a été noté « sans valeur significative ».

L’exemple du moratoire

Il peut arriver qu’un moratoire de 2 ans soit accordé lorsqu’un premier dossier de surendettement est déclaré recevable. Ces 24 mois permettent de voir si la situation évolue dans le bon sens.

Dans le cas où cela ne serait pas, il faut re-déposer un dossier.

La réaction des créanciers

Elle fait peur à tout le monde, et les jours où ils ont la possibilité de contester la décision du juge sont des jours où l’attente est difficile, avec cette peur que le dossier repasse devant le juge et qu’on en finisse jamais !

L’ association d’aide aux personnes surendettées : CRESUS

C’est une des associations qui accompagne et qui prévient le surendettement. Si vous voulez en savoir plus que ce que je vais vous dire ici, vous pouvez allez lire l’article complet que j’ai consacré à l’aide au surendettement de CRESUS.

CRESUS va faire son maximum pour éviter que vous ne tombiez dans la précarité si vous êtes isolé et assez fragile « économiquement » parlant.

Quelles sont ses actions ?

Elles sont variées :

- Aide aux surendettés (à priori, si vous êtes encore avec moi, c’est que ça vous concerne).

- Accompagnement budgétaire pour prévenir les mauvais comportements.

- Formation aux techniques pour apprendre à bien gérer son budget.

- Financement de petits projets pour s’en sortir.

- Aide aux entrepreneurs.

Où vous adresser ?

Vous pouvez retrouver le réseau associatif dans plus de 134 agences dans toute la France. Je vous donne les coordonnées de la « maison mère ». Elle pourra vous aiguiller vers le bon interlocuteur :

FÉDÉRATION CRESUS PORTE DE FRANCE

17-19-25, rue de Lausanne

67064 STRASBOURG – BP 8 CEDEX

Tél. : 03 90 22 11 34 – Fax : 03 90 22 11 39

Voici la répartition des agences du réseau : vous pouvez constater que vous n’êtes pas très gâté si vous habitez le centre de la France.

Par contre, l’Ile-de-France est bien desservie :

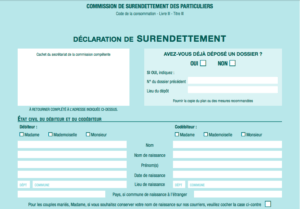

Le dossier de surendettement

N’oubliez rien dans les parties que vous devez remplir, et soyez honnête sur votre situation.

De quoi se compose le dossier que vous allez devoir déclarer à la commission de surendettement

1. État civil

Votre état civil complet, et celui de votre co-débiteur si vous êtes responsables des dettes à N’oubliez pas de joindre les photocopies de votre pièce d’identité. Votre adresse, votre mail et votre numéro de téléphone.

On vous demandera si vous avez déjà déposé un dossier du même type. Si oui, il faudra son numéro et le lieu du dépôt.

2. La déclaration sur l’honneur

Une déclaration sur l’honneur où vous certifiez que tous les renseignements que vous fournissez dans ce dossier sont exacts. Dans le cas contraire vous êtes prévenus : vous pourriez perdre tout le bénéfice de la procédure de traitement du surendettement.

3. Votre situation de famille

On vous demandera si vous êtes célibataire, marié (avec ou sans contrat), en concubinage, pacsé, séparé ou veuf. À chaque fois, avec la date du contrat ou avec celle du jugement. Vous devrez également joindre les documents justificatifs.

4. Les personnes à charge

Leur noms et prénom, date de naissance, lien de parenté et situation (scolarité, chômage, retraite…). Vous devrez joindre une photocopie du livret de famille. Si la ou les personnes à charge ont plus de 16 ans, joignez également les preuves de leur situation.

5. Votre profession

Dites si vous êtes en CDD, en CDI, en intérim, en congé maladie ou parentale, sans emploi, étudiant, invalide ou retraité.

6. Vos ressources mensuelle

Vous devez toutes les lister, sans en oublier aucune : salaire, allocation chômage, indemnités journalières, rente, retraite, APL, prestations familiales, pension alimentaire, revenu foncier, allocation adulte handicapé… Là encore, joignez le justificatif.

7. Votre patrimoine

Tout ce que vous possédez va être disséqué. Si vous êtes propriétaire, il faut donner la valeur de votre résidence principale (et secondaire si vous en avez une) ainsi que le montant des prêts en cours.

Vous devez également indiquer votre épargne bancaire et d’entreprise ainsi que votre assurance-vie. Si vous avez une voiture, il vous faudra donner sa marque, son modèle, sa valeur, sa date de mise en circulation et si vous avez encore un prêt dessus.

8. Vos charges

Vous allez devoir donner le montant de toutes vos charges courantes mensuelles, les sommes impayées ainsi que les noms et les adresses des créanciers. Vous l’avez compris : nous sommes là au coeur du problème. Indiquez également si vous faites l’objet de poursuites judiciaires.

9. Les emprunts

Il s’agit bien évidemment de votre emprunt immobilier, mais aussi de vos crédits à la consommation, de vos crédits revolving et de vos découverts bancaires.

A chaque fois, vous devez donner le nom des créanciers, vos numéros de comptes et de contrats, le montant emprunté et à quel taux, ainsi que l’objet du prêt, le capital restant du, le nombre d’impayés et les poursuites en cours.

A LIRE AUSSI

- Les aides pour personne au RSA

- Le tarif social : pour des factures moins élevées

10. Les autres dettes

Elles concernent toutes celles qui sont « non bancaires » : les chèques impayés, les commerçants, les particuliers, votre bailleur, des entrepreneurs… Et les dettes fiscales.

Vous terminerez votre dossier par donner les causes de votre surendettement : maladie, divorce, licenciement, décès…

Voici à quoi ressemble le dossier :

Pour conclure

Si elles ont de graves conséquences sur votre vie privée, la PRP est un moyen de vous en sortir. Mais l’effacement total des dettes suppose la mise en place d’un plan de surendettement pour éviter la faillite personnelle et la liquidation judiciaire.