Calculer votre reste à vivre va vous permettre de savoir combien vous pouvez emprunter si vous avez besoin de faire un nouveau crédit. Si vous avez des dettes, vous connaitrez le montant minimum légal que les huissiers ne pourront pas vous prendre lors d’une saisie sur salaire. Dans ce guide, je vous donne la méthode de calcul officielle du reste à vivre en 2024.

Pourquoi calculer son taux d’endettement ?

Prendre votre calculette vous évitera d’avoir une déconvenue face à votre banquier au moment de lui demander un prêt. Votre reste à vivre est aussi important pour un crédit à la consommation que pour un crédit immobilier.

Mais ce n’est pas seulement une question de perdre la face ou pas. Cette rapide analyse de votre budget peut vous faire pointer du doigt des erreurs qui mènent au surendettement ou au fichage Banque de France.

Si vous risquez d’être dans une de ces deux situations, je vous invite à lire notre dossier : comment savoir si je suis fiché Banque de France

La méthode de calcul (à jour en 2024)

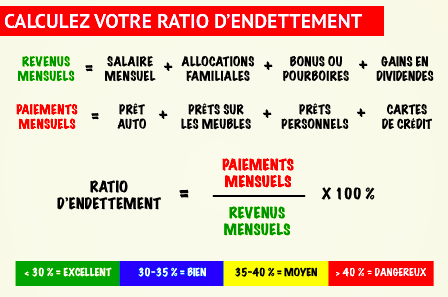

La formule mathématique que vous devez appliquer est la même que celle de votre conseiller bancaire : vos crédits divisés par vos revenus. Le tout à multiplier par 100. Lorsque vous calculez votre taux d’endettement, n’oubliez pas qu’il concerne vos crédits déjà existants et votre découvert.

Regardez ce visuel. La formule est simple à comprendre :

Les revenus

Dans vos revenus, vous devez compter votre salaire, les allocations familiales, vos bonus, vos dividendes… Bref, tous vos gains.

Les paiements

Vos paiements mensuels sont tous vos prêts : prêt voiture, crédit meuble, prêt à la consommation, carte de crédit…

Une carte bancaire à débit différé (règlement à fin de mois) pourra vous faire gagner quelques jours, mais elle n’est réservée qu’à ceux qui savent contrôler leurs dépenses.

Votre ration d’endettement va décider de votre avenir

C’est le pourcentage qui va ressortir de votre calcul et qui décidera votre banque à vous prêter, ou non, de l’argent. Un banquier considère qu’en dessous de 30 % c’est un bon score.

Si vous êtes entre 30 et 35 % c’est possible à condition d’avoir de bons revenus. Il va rarement prêter de l’argent au-dessus de 35 % et jamais au-dessus de 40 %.

La banque ne fait pas dans le détail

Elle prend les revenus, les dépenses incompressibles, et fait une soustraction pour savoir combien il va vous rester à la fin du mois pour vous nourrir, vous habiller, sortir, partir en vacances et épargner…

C’est pour elle une façon de connaitre le risque qu’elle prend en vous octroyant un crédit, surtout si vous vous lancez dans des remboursements qui vont durer 20 ans.

Voici comment faire baisser son taux d’endettement

Savoir ce qu’attend votre banquier c’est prendre une longueur d’avance et anticiper sa réponse. Il va étudier votre reste à vivre de près.

Être au RSA et dépenser plus de 600 € par mois pose problème. Je caricature pour bien vous faire prendre conscience de l’enjeu. Si vous avez plus d’argent à sortir qu’à rentrer mensuellement, c’est qu’il y a un problème. Heureusement vous pouvez changer les choses. Comment ? En agissant sur les 3 points qui suivent.

1️⃣ Agir sur vos dépenses

Il faut donc commencer par revoir vos dépenses, et tenter d’économiser sur les postes où cela reste possible.

2️⃣ Agir sur vos dettes

Si vous faites partie des fichés Banque de France et que vous êtes victime d’une interdiction bancaire, il faudra régler vos dettes. Si elles sont trop importantes, déposez un dossier de surendettement auprès de la Banque De France.

Dites-vous bien une chose importante : vous n’êtes pas le seul dans cette situation. Beaucoup de Français passent par des difficultés financières. On peut être en CDI, avec un bon salaire et rencontrer des difficultés financières.

3️⃣ Agir sur vos crédits

Avant de faire un nouveau prêt, nous vous conseillons de solder tous les autres prêts qui sont en cours. Cela fera baisser votre taux d’endettement.

Pour le faire baisser, la solution du rachat de crédit existe aussi, bien qu’elle rallonge la durée de remboursement et qu’elle ait un coût important.

Calculez votre reste à vivre minimum

C’est l’autre donnée à connaître. Il concerne toutes les charges dont vous ne pouvez pas vous passer comme le loyer, les impôts, la pension alimentaire, les transports, l’électricité, le gaz…

C’est une donnée essentielle quand on veut éviter une saisie sur salaire. Le montant saisissable est soumis à des règles. Personne ne peut vous faire passer sous le seuil de pauvreté, que vous soyez une personne seule ou une famille de 4 personnes.

Les dépenses concernées par le reste à vivre

Vous devez enlever votre loyer, vos charges (assurance, eau, électricité, chauffage), vos crédits, vos pensions, vos impôts et vos frais de transports. La formule est simple :

Reste à vivre = Revenus du foyer – Charges fixes (par revenus, j’entends les salaires, mais aussi les allocations familiales).

Un calcul encore plus important si vous êtes surendetté

Si vous avez déposé un dossier de surendettement à la Banque De France, ce chiffre va aussi être celui sur lequel va se baser la commission pour mettre en place votre plan de redressement.

Dans tous les cas, il ne doit pas être inférieur au solde bancaire insaisissable (SBI) ou au RSA. Ce chiffre n’est pas le même pour une famille de 5 personnes ou pour un célibataire.

Reste à vivre : le minimum légal selon votre situation

Le montant insaisissable de votre salaire est indexé au RSA.

Ainsi, si vous ne touchez que 609 € par mois, personne ne pourra vous les prendre et vous faire une saisie sur salaire pour ce montant. C’est le minimum vital pour vivre décemment. Si le RSA augmente, ce montant augmentera aussi.

Voici les différences en fonction de votre situation :

Vous êtes célibataire

Votre banquier ne fera pas dans la finesse. Toutes les banques ont à peu près les mêmes critères.

Il prendra en compte la composition du foyer et votre lieu de résidence. Le coût de la vie à Paris est différent de celui de Quimper. Pour les Parisiens célibataires il y a une majoration de 100 € qui va s’appliquer.

Si vous vivez seul, votre reste à vivre doit être de 700 €.

Vous êtes en couple

Les couples sont gagnants. Comptez 400 € par personne. Comptez 300 € de plus par enfant. Une famille de 4 personnes vivant à Montreuil doit donc avoir un reste à vivre de 1800 €, une fois avoir payé toutes les factures et les crédits en cours.

Bon à savoir : toutes les banques ne prennent pas en compte les revenus de la CAF. Il se peut donc que vos prestations familiales ne fassent pas partie du calcul.

Votre famille est plus nombreuse ? Voici quelques exemples. À vous d’y mettre vos propres chiffres.

Votre famille se compose de 3 personnes

- Revenus : 2000 €.

- Allocations : 300 €.

- Charges : 1200 €.

- Revenus total – charges : 1100 €.

- Reste à vivre par personne : 366 €.

ᐅ Taux du reste à vivre : 55 %

Votre famille se compose de 4 personnes

- Revenus : 3500 €.

- Allocations : 400 €.

- Charges : 1550 €.

- Revenus total – charges : 2350 €.

- Reste à vivre par personne : 587 €.

ᐅ Taux du reste à vivre : 67 %

500 € par mois de reste à vivre par personne dans une famille est admis comme acceptable par les banques.

Votre famille se compose de 5 personnes

- Revenus : 4000 €.

- Allocations : 600 €.

- Charges : 2400 €.

- Revenus total – charges : 2200 €.

- Reste à vivre par personne : 440 €.

ᐅ Taux du reste à vivre : 55 %

Votre famille se compose de 6 personnes

- Revenus : 6000 €.

- Allocations : 1000 €.

- Charges : 3000 €.

- Revenus total – charges : 4000 €.

- Reste à vivre par personne : 666 €.

ᐅ Taux du reste à vivre : 66 %

La saisie sur salaire

Si vous avez trop de dettes, et que vous travaillez régulièrement, vous ne pourrez l’éviter. Ces sacrifices devraient à un moment vous permettre de sortir la tête de l’eau, mais en attendant, il va falloir vous accrocher.

Concrètement, cela veut dire que vous allez continuer à beaucoup travailler mais qu’une fois les créanciers servis, il vous restera beaucoup moins à dépenser, dans une certaine limite.

La procédure de la saisie sur salaire

Rassurez-vous, un huissier ne peut pas débarquer dans votre entreprise et demander une saisie sur salaire. Il faut que l’ordre vienne d’un tribunal d’instance.

Par contre, une fois la décision rendue, votre patron ne pourra s’y soustraire et sera obligé de reverser la quote-part exigée.

On peut seulement vous prendre une partie de votre salaire

Heureusement il y a une partie de ce que vous gagnez qu’on ne peut vous prendre, car il faut bien que vous continuiez à vivre tout de même !

Ainsi, on doit vous laisser au moins 80 % de ce que vous verse la CAF, allocations et prime de rentrée scolaire comprises. Par contre, si vous devez de l’argent à un hôpital, on peut vous prendre vos APL.

Connaître ce qui est saisissable

La base du calcul est votre dernière année de salaire (les 12 fiches de paie). Dans tous les cas, on ne peut vous laisser moins que le RSA.

La saisie sur salaire est soumise à un barème précis, qui évolue chaque année avec l’inflation.

Si vous avez des frais professionnels, ils ne seront pas inclus dans le calcul. Par contre, les primes, indemnités de départ et heures supplémentaires le seront.

Les dettes que vous allez devoir régler en premier

De toutes vos dettes, il y en a une qui a la priorité : la pension alimentaire. Viennent ensuite les sommes dues aux impôts. Dans ces deux cas, l’employeur versera directement l’argent au trésor public.

Les sommes ainsi ponctionnées apparaîtront sur votre bulletin avec la mention « retenue sur salaire ».

Se faire aider pour ne pas sombrer

Ce sont des situations délicates, qui peuvent fragiliser psychologiquement. Face à l’adversité, il ne faut donc pas rester seul.

N’hésitez pas à prendre rendez-vous avec une assistante sociale à la mairie de votre commune. Allez voir si vous pouvez attendre quelque chose de votre comité d’entreprise.

L’aide des associations

Adressez-vous à une association comme CRESUS qui vous aidera selon votre situation à déposer un dossier de surendettement à la Banque De France.

Le Secours Populaire ou la Croix-Rouge peuvent aussi mettre en place des solutions pour vous aider à vous nourrir, à vous vêtir et à vous loger afin de vous éviter autant que possible de tomber dans la précarité.

Si vous avez besoin de faire un emprunt, je vous recommande ces 2 articles :

Pour conclure :

Il ne vous reste donc qu’à prendre votre calculatrice pour savoir dans quelle case vous vous situez. Plus tôt vous le ferez, et plus tôt vous pourrez mettre en place les solutions adéquates.