Si vous cherchez à acheter votre logement, vous pouvez bénéficier d’un Prêt Conventionné (PC). Les banques qui sont susceptibles de vous le proposer ont signé une convention avec l’État. Si vous n’avez pas de gros revenus, sachez qu’il n’y a pas de conditions de ressources pour l’obtenir. Ce guide vous explique comment faire.

Qu’est-ce qu’un prêt conventionné ?

Commençons par le début afin de bien comprendre ses spécificités. Il s’agit d’un prêt proposé sans conditions de ressources par les banques qui sont partenaires du Crédit Foncier de France. Il vous donne accès aux APL, grâce auxquels vous pourrez rembourser une partie de votre prêt.

Les conditions

Ce prêt peut financer aussi bien l’achat de votre résidence principale que des travaux à y faire. Il peut financer 110 % de la somme, et n’est pas soumis au plafonnement de ressources.

Vous avez aussi la possibilité de vous en servir pour un investissement locatif s’il s’agit de la résidence principale de votre locataire.

Le taux

Il dépend de la durée de l’emprunt. Il va de 2,60 % à 3,35 %.

La période de remboursement

De 5 à 35 ans.

Le prêt Conventionné CAF 2024

Avec ce prêt conventionné, vous avez la possibilité de demander aussi les aides au logement ci-dessous, selon votre situation et si vos ressources ne dépassent pas un certain montant :

- APL (aide personnalisée au logement).

- ALF (allocation de logement familiale).

- ALS (allocation de logement sociale).

Depuis la dernière loi des finances, je vous rappelle que les APL sont supprimées pour les personnes qui deviennent propriétaires de leur logement.

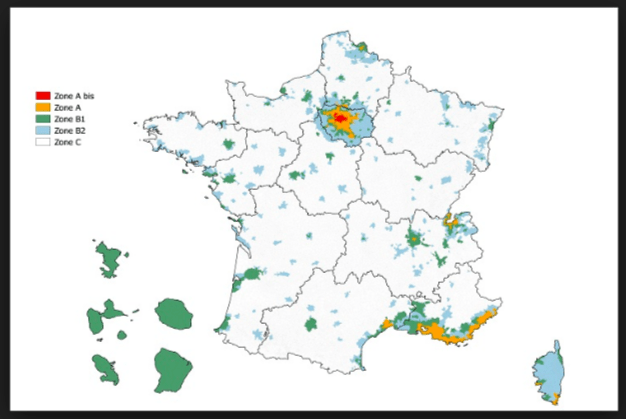

Pour y avoir droit : la zone d’achat a son importance

Vous pouvez profiter de cet avantage si le bien que vous voulez acheter est un logement « ancien » et dans « une zone tendue » (dans une ville où les loyers sont élevés).

Regardez la carte ci-dessous :

Le montant des APL

L’aide au logement que vous allez pouvoir demander à la CAF va dépendre :

- Du montant de votre prêt.

- De vos ressources.

- De la composition de votre famille.

Comment en faire la demande ?

Des formulaires à remplir sont disponibles dans toutes les CAF. Si vous ne pouvez, ou ne voulez pas vous déplacer, vous les retrouvez également en ligne.

Le versement

Ce n’est pas vous qui allez les toucher directement. Vos APL seront versées par la CAF à votre banque, et viendront diminuer le montant de vos remboursements.

Alors faites vos calculs. Car si le prêt conventionné a un taux d’intérêt plus important qu’un prêt immobilier « classique », il pourra se montrer en définitive plus avantageux. Tout dépendra du montant de vos APL.

Les motifs d’exclusion

Attention : si vous empruntez pour faire des travaux, vous n’aurez pas le droit à l’aide personnalisée au logement avec un prêt conventionné. Même chose si vous achetez pour louer.

Si vous vous intéressez à l’immobilier et à la CAF, je vous invite à lire ce dossier spécial sur les 3 prêts immobiliers de la CAF.

APL et crédit immobilier : mon avis

Le prêt conventionné (PC) CAF, ou plutôt l’opération qui consiste à en souscrire un pour continuer à être éligible aux APL est une bonne idée seulement si vos revenus sont faibles.

Je m’explique sur cet avis : si vos revenus dépassent les plafonds, vous aurez le droit au PC, mais pas aux APL. La limite est donc d’après moi (ce n’est qu’un avis) celle du plafond du PAS (prêt à l’accession sociale).

Car contrairement au PAS, le prêt conventionné vous permet d’investir dans le locatif et d’emprunter la totalité de la somme. Il est beaucoup plus souple

Quels sont les 10 avantages qu’un prêt conventionné va vous apporter ?

Nous vous avons listé les plus importants. Vous allez vite comprendre en quoi il est particulièrement intéressant :

- La totalité du projet peut être financé grâce à lui.

- Si vous n’avez pas d’apport personnel, ce n’est pas grave (financement possible à 110 %).

- Il vous donne droit à l’APL (on vous explique comment un peu plus bas dans l’article).

- La garantie crédit logement vous est proposée.

- Les frais de dossier sont peu élevés.

- Le prêt va jusqu’à 30 ans.

- C’est un prêt encadré par une réglementation stricte.

- Vous pouvez moduler vos remboursements.

- Son taux est plafonné.

- Vous pouvez obtenir d’autres prêts en plus de celui-ci.

Si vous avez un petit budget, je vous recommande ce dossier spécial pour devenir propriétaire avec de faibles moyens financiers.

Que pouvez-vous financer avec ce prêt immobilier ?

Beaucoup de choses. Pour bien le comprendre, sachez que grâce au prêt conventionné entre les banques et le Crédit Foncier de France (l’état) vous pouvez financer 3 choses :

1. Votre résidence principale

Il peut s’agir d’une maison ou d’un appartement. Cet achat pour vous loger peut être dans le neuf ou dans l’ancien. Pas de distinction entre les deux. Le prêt fonctionne aussi pour construire votre maison.

Une résidence est « principale » quand vous y habitez pendant les 2/3 de l’année.

2. Vos travaux

Si vous êtes déjà propriétaire de votre logement, et que vous voulez le faire agrandir, y réaliser des aménagements pour des handicapés ou le rendre moins énergivore.

Même chose si vous réalisez un achat qui nécessite de gros travaux d’amélioration ou que vous voulez transformer un local en logement. Les travaux doivent être réalisés dans les 3 ans à partir de l’obtention du prêt.

D’autres moyens pour faire financer vos travaux ici : les aides et les subventions de l’ANAH.

3. Votre investissement locatif

Cette possibilité est une grosse différence entre le prêt conventionné et le prêt à l’accession sociale. Vous avez le droit d’acheter pour louer pendant 6 ans.

Au bout de ces 6 ans, il faut que vous récupériez votre bien pour y passer votre retraite (ou si vous revenez de l’étranger).

Vous pouvez aussi décider de louer votre résidence principale en cas de force majeur. Les conditions à respecter sont les mêmes que celles du PTZ (le prêt à taux zéro) : mobilité professionnelle, décès, divorce, chômage.

Connaissez-vous toutes les aides financières de l’État pour vous permettre d’emprunter ? En voici 24 !

Que ne pouvez-vous pas financer ?

On vous permet des choses donc forcément, on vous en interdit d’autres. On vous refusera le prêt conventionné si :

- Vous achetez un logement pour en faire un bureau ou une boutique.

- Vous devenez propriétaire pour faire de la location saisonnière ou meublée.

- Vous voulez une résidence secondaire.

Le prêt conventionné : quel taux et quel montant ?

La banque estime qu’elle prend plus de risques avec un prêt conventionné. Donc plus vous allez allonger la durée, plus le taux augmentera. Chaque banque applique ses propres taux, mais il y a un maximum au-dessus duquel elle ne peut pas aller.

Pour un prêt de moins de 12 ans

- Taux fixe : 3,05 %.

- Taux variable : 3,05 %.

Pour un prêt entre 12 et 15 ans

- Taux fixe : 3,25 %.

- Taux variable : 3,05 %.

Pour un prêt entre 15 et 20 ans

- Taux fixe : 3,40 %.

- Taux variable : 3,05 %.

Pour un prêt de plus de 20 ans

- Taux fixe : 3,50 %.

- Taux variable : 3,05 %.

Taux fixe ou taux révisable ?

C’est vous qui choisissez. Au moment de faire votre crédit, la banque doit vous présenter les 2 options. Sachez qu’il y en a aussi une troisième qui mixe fixe et révisable.

Notre conseil : faites attention au taux révisable et ne vous fiez pas au taux de départ. Les intérêts peuvent prendre des proportions trop importantes et évoluées dans un sens éloigné du vôtre.

À lire aussi si vous avez comme objectif de devenir bientôt propriétaire :

Le remboursement

Vous pouvez décider de rembourser dans une fourchette qui va de 5 à 30 ans. Dans certaines circonstances (achat d’un terrain notamment) la durée peut être allongée jusqu’à 35 ans.

Le montant

Vous pouvez devenir propriétaire même sans avoir d’apport personnel. Vous pouvez même y inclure les travaux et le terrain si vous faites construire

Il n’y a que les frais de notaire que vous ne pouvez pas financer avec un prêt conventionné.

Si vous avez besoin de cet argent juste pour faire des travaux d’améliorations, sachez que vous ne pourrez pas emprunter moins de 1 500 € avec ce dispositif particulier.

Le cofinancement

Si vous utilisez votre prêt conventionné pour ne payer qu’une partie de la transaction, vous avez plusieurs possibilités pour trouver le reste de la somme :

- PTZ.

- PEL.

- Prêt 1 % logement.

- Prêt fonctionnaire.

Retrouvez ici notre article complet sur le prêt 1 % patronal.

Comment faire pour l’obtenir ?

Toutes les banques n’ont pas passé une convention avec l’État. Commencez par aller voir votre banque, pour savoir si elle est conventionnée.

Si c’est le cas, il n’y a plus qu’à monter le dossier. Il faudra sûrement aller faire une hypothèque chez le notaire, mais celle-ci sera à moindre coût, car vous n’aurez pas à payer la taxe de publicité foncière (0,71 % du prix d’achat).

Faites jouer la concurrence

Nous vous recommandons de comparer plusieurs établissements, car leurs offres peuvent être différentes.

Concernant les conditions, certains organismes proposent des facilités, comme des échéances moins importantes (limitées) ou le remboursement anticipé. Renseignez-vous.

Si vous avez déjà entendu parler du prêt à l’accession sociale (PAS) pour ceux qui ont des revenus en dessous d’un certain plafond, le prêt conventionné s’en rapproche. Je vous conseille de lire notre avis sur le Prêt à l’Accession Sociale si vous voulez en apprendre davantage sur le PAS,