Une maison de retraite ou un EHPAD, c’est cher. Reste à savoir qui doit payer cette somme (le retraité, ses enfants, l’État ?). Si vous avez peur d’y laisser votre chemise, sachez quand même qu’il existe des aides financières permettant de prendre en charge tout ou une partie de la facture. En attendant de pouvoir toucher une aide financière, vous pouvez aussi demander un prêt.

Combien coûte une maison de retraite par mois ?

Les prix sont différents selon qu’il y ait un besoin important de soins, ou non. Pour bien l’évaluer, il faut visiter plusieurs maisons de retraite, qui sont en accord avec ses besoins.

Le prix moyen d’un placement en EHPAD

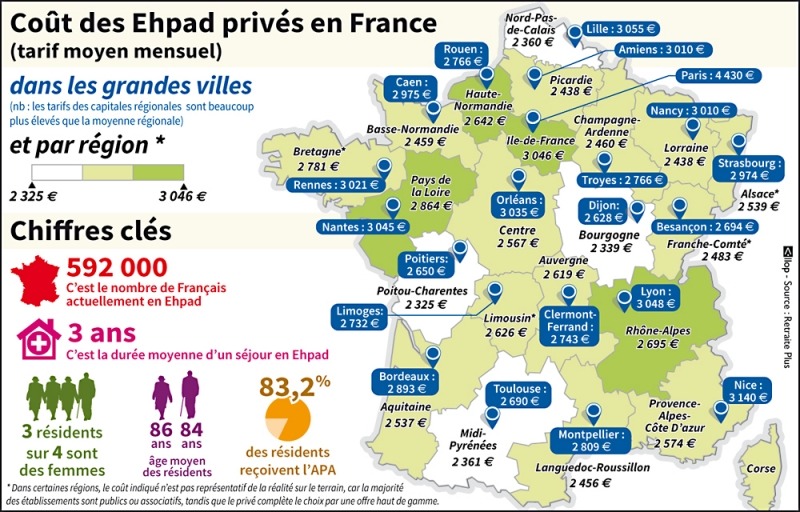

Pour donner un ordre d’idée (notamment aux familles qui ont peur d’être mises à contribution), il faut savoir qu’il n’y a rien à Paris en dessous de 3 000 € par mois, et la note peut vite grimper selon la notoriété de l’établissement et les soins nécessaires.

En province, il est possible de trouver quelque chose pour la moitié de ce prix. On constate de grandes disparités entre les régions:

Les frais en EHPAD par régions

Avec le changement de découpe des régions, voici ce que donnent les prix mensuels des maisons de retraite :

- Auvergne-Rhône-Alpes : 2 620 €

- Bourgogne-Franche-Comté : 2 420 €.

- Bretagne : 2 781 €.

- Centre-Val de Loire : 2 700 €.

- Hauts-de-France : 2 400 €.

- Île-de-France : 3 046 €.

- Normandie : 2 500 €.

- Grand Est : 2 800 €.

- Nouvelle-Aquitaine : 2 450 €.

- Occitanie : 2 600 €.

- Pays de la Loire : 2 950 €.

- Provence-Alpes-Côte d’Azur : 2 550 €.

Pourquoi est-ce si cher ?

L’importance de ce « loyer » s’explique par les nombreux frais engendrés par un établissement de ce type :

- L’hébergement et la nourriture en pension complète (30 % du prix total).

- Les soins (30 % aussi).

- Le personnel nécessaire pour la vie de tous les jours.

- Les activités des résidents, à qui sont en principe proposés de nombreux ateliers tous les après-midis.

L’EHPAD est fait pour les personnes qui sont dépendantes et qui ont besoin d’une attention toute particulière. Toutes les structures existantes doivent être médicalisées, en rapport avec les soins dont ont besoin leurs pensionnaires. Le prix payé grimpe avec le degré de dépendance de chacun.

Qui doit payer l’EHPAD ?

Dis comme cela, c’est un peu abrupte, mais c’est une question essentielle. L’argent est, quoi qu’on en dise, toujours au centre des vieux jours. Les sources de financement possibles :

- Le retraité.

- Sa famille (les descendants).

- L’aide sociale à l’hébergement.

- L’aide du département (APA).

- L’aide de la CAF.

- L’aide de l’assurance maladie.

- La mutuelle.

Comment payer la part qui est à sa charge avec une petite retraite ?

La prise en charge de la sécurité sociale n’est que partiel. Elle a ses limites, et ne concerne jamais l’hébergement. Par contre, pour ce qui concerne les soins et la dépendance, l’Allocation Personnalisée à l’Autonomie (APA) peut les couvrir en partie.

L’aide sociale peut combler une partie de la somme dans les établissements où elle est éligible, mais avant d’y faire appel, il faudra obligatoirement passer par la case « solidarité familiale ».

Les aides financières

Elles vont permettre aux personnes les plus modestes de pouvoir, elles aussi, bénéficier d’une prise en charge. Pour savoir à quelles aides vous avez droit, lisez ce qui suit !

Bon à savoir : bien souvent, les biens immobiliers entrent dans le calcul ainsi que les ressources du conjoint, en plus de la pension. En cas d’héritage, il arrive que les héritiers soient obligés de rembourser les sommes versées par les différentes aides.

1. L’APA : Allocation Personnalisée d’Autonomie

Elle concerne de plus en plus de personnes âgées qui sont dépendantes de ces soins-là et de cette aide. Avec l’argent de l’APA, on peut se payer une femme de ménage, une dame de compagnie, quelqu’un pour faire ses courses, et ainsi pouvoir rester chez soi, dans la mesure du possible.

Qui peut la toucher ?

Les personnes âgées en maison de retraite peuvent aussi toucher l’APA, ce qui prendra en charge une partie des dépenses.

Tous ceux qui ne sont plus vraiment autonomes peuvent y prétendre pour pouvoir rester propre (corps + maison), bénéficier d’une surveillance accrue ou se nourrir correctement. C’est le département qui gère les dossiers de demande. Si la réponse est assez rapide, elle peut quand même prendre deux mois.

Son montant

Tout va dépendre de votre niveau de dépendance (GIR). Plus il est élevé, et plus le montant du plafond va augmenter. Son montant va être calculé d’après :

- Les ressources de chacun,

- le mode d’hébergement,

- ainsi que les besoins liés à la condition de santé de chaque bénéficiaire.

Attention : ne confondez pas l’APA à domicile et l’APA en établissement

Si vous vivez chez vous ou chez une personne qui vous a accueilli, alors vous pouvez solliciter l’APA à domicile. Par contre, si vous vivez dans un EHPAD, alors il s’agit de l’APA en établissement.

Mais là où ça se complique, c’est que si vous vivez dans une résidence autonome ou dans une petite unité de vie, c’est une demande d’APA à domicile qu’il faut faire… Il est important de différencier les 2 car les règles de calcul ne sont pas les mêmes.

Vous n’avez pas le droit à l’APA ?

Vous êtes susceptible d’avoir le droit à d’autres aides. Si on estime que votre perte d’autonomie n’est pas suffisante, et qu’on vous a évalué comme GIR 5 ou 6, vous n’avez pas le droit à l’APA.

Heureusement, cela ne veut pas dire que tout le monde vous abandonne ! D’autres prestations vous sont proposées, à vous de les demander :

- Auprès de votre département : pour avoir une aide ménagère à domicile.

- Auprès de votre caisse de retraite : pour la prise en charge du même service.

- Auprès de votre mairie : pour d’autres aides qui dépendent de chaque commune.

2. L’ASH : Aide Sociale à l’Hébergement du département

Comme son nom l’indique, ce sont les frais d’hébergement qui sont concernés, mais pas seulement. Il est également possible de la toucher quand on accueille une personne de sa famille (mais qui doit recevoir l’agrément du département quant aux conditions d’accueil), à condition que celle-ci ait plus de 65 ans et rentre dans le plafond des ressources.

Combien pouvez-vous obtenir ?

Les démarches

Pour la toucher, il faut s’adresser au CCAS de votre ville, ou s’il n’y en a pas à la mairie. Attention à respecter les délais de dépôt des dossiers : pas plus de 2 mois après avoir été accueilli. En cas d’accord, il ne faut plus compter sur sa retraite, qui sera automatiquement « aspirée ».

Seul un peu d’argent de poche sera laissé à la personne bénéficiaire, au moins 96 €. L’usage est de laisser 10 % de la retraite pour les faux frais. Vieillir, c’est retomber en enfance… Pour les personnes qui sont hébergées en EHPAD, il faut savoir que l’ASH peut aussi servir à prendre en charge le ticket modérateur.

3. L’aide personnalisée au logement de la CAF

![]()

Elle peut continuer sous condition de ressource à vous verser l’APL, à condition que le centre d’accueil soit conventionné avec la CAF. Faites votre demande au plus vite. Cela vous permettra de réduire votre loyer et vos frais d’hébergement. Ça fonctionne si vous êtes hébergé dans :

- Un foyer.

- Une maison de retraite.

- Une unité de long séjour.

Bon à savoir : les bénéficiaires de l’aide sociale se verront ponctionner directement 90 % de leur pension et de leur APL s’ils y ont droit.

L’aide au logement APL et ALS

L’aide personnalisé au logement vous serez versé si l’établissement qui vous accueille est subventionné. S’il ne l’est pas, vous pouvez prétendre à l’ALS, qui est l’allocation de logement social. Pas de cumul entre les 2 possible.

L’APL est toujours supérieur à l’ALS, pour des conditions égales.

Les conditions

Pour en bénéficier, votre EHPAD ou votre USLD doit être votre résidence principale. Concrètement, vous devez y habiter les deux tiers de l’année. Si vous n’avez pas vendu votre logement avant d’entrer en maison de retraite pas de panique : il n’est plus considéré comme votre résidence principale.

Sachez qu’aucune limite d’âge n’est fixée. Faites votre demande directement à la CAF ou auprès de la MSA si vous dépendez de ce régime de protection sociale.

Combien allez-vous toucher ?

Le calcul prend en compte vos ressources, mais aussi le coût de votre maison de retraite, et l’endroit où elle se trouve. L’établissement touchera l’APL chaque mois. Au moment de la facturation, l’aide au logement sera déduite de ce que vous devez.

4. Les aides pour les personnes âgées de l’Assurance Maladie

Enfin, ne pas oublier qu’avec une petite retraite, il est toujours possible d’être éligible à la CMU-C et de se faire aider pour souscrire une complémentaire de santé (même si à un âge avancé, les tarifs sont prohibitifs).

Je vous rappelle que la CMU est faite pour vous si vous avez de petites ressources. Elle est gratuite. 100 % de vos frais de santé seront pris en charge, même celle qui n’est pas remboursée par la sécurité sociale. Vous n’aurez rien à avancer, ni à payer, même pas 1 euro forfaitaire.

L’aide au financement de la complémentaire maladie (ACS)

Si vous gagnez un peu trop pour avoir le droit à la CMU-C mais que vous avez tout de même de faibles ressources, vous pouvez bénéficier d’un chèque de 500 € pour régler une partie de votre mutuelle (peu importe laquelle).

Mais les aides au troisième âge ne s’arrêtent pas là. Il faut savoir que l’assurance maladie, la CAF ou encore le département financent des dispositifs spéciaux à l’attention des plus faibles et des plus modestes.

Ainsi, chaque département peut, en plus de l’APA, octroyer des aides sociales à ceux qui vont passer leurs vieux jours dans un établissement Ehpad.

5. La participation de la mutuelle

Il est important d’avoir une mutuelle quand on va en maison de retraite. Car la sécurité sociale ne prend pas tout en charge. Je rappelle que même dans un EHPAD, vous avez des soins à « subir », des examens à faire, et que tous ne sont pas pris en charge à 100 % par l’assurance maladie.

Si vous avez une affection longue durée, vous bénéficiez de cette prise en charge à 100 %. Sauf pour les dépassements d’honoraires, et pour les soins de « confort » : optique, appareil auditif…

Les mutuelles prennent-elles en charge les maisons de retraite ?

Des frais il y en a beaucoup : l’hébergement, la restauration, le matériel adapté, les soins… La charge financière est lourde. Malheureusement, la vieillesse n’étant pas une maladie, la mutuelle ne prendra à sa charge que la part lui incombant pour les remboursements de soins.

Si vous avez des difficultés à régler votre cotisation de mutuelle, vous pouvez vous adresser à l’APA qui peut vous aider à en acquérir une (déduction jusqu’à 500 € par an).

Les solutions pour payer moins cher

Avant de faire la liste de toutes les aides auxquelles vous pouvez avoir le droit, sachez qu’il existe des établissements avec un loyer moins élevé.

1. L’EHPA

C’est une chambre partagée dans une maison de retraite non médicalisée. Elle peut coûter 1 000 € comme 4 500 €. La différence de prix s’explique essentiellement par le confort et le lieu de résidence.

Pour pouvoir être accueilli dans un EHPA, il ne faut pas avoir de gros problèmes de santé, ce qui signifie qu’il faut être plus ou moins valide (plutôt plus que moins).

Au niveau de l’organisation, ce sont des chambres de 1 à 3 personnes, avec une salle commune pour prendre les repas et faire des activités. Il y a des EHPA privés ou publics. Pour ces derniers, c’est le département qui fixe les prix.

Une fois à l’intérieur, il est toujours possible de souscrire à des services annexes, comme le coiffeur ou la manucure, (quel que soit leur âge, les dames restent coquettes), ou bien les repas des visiteurs (pour ceux et celles qui ont la chance d’être visités).

2. Le foyer logement

C’est une troisième alternative, pour les valides, qui peuvent même vivre en couple dans un studio ou dans un 2 pièces, voire dans un appartement plus grand. Les prix dépassent rarement les 1 000 € par mois pour une petite surface.

Par rapport à un studio « classique », il y a une infirmerie, des animations et une assistance si besoin. Les frais de bouche sont à régler en sus.

3. La résidence service

La résidence service fonctionne un peu sur le même modèle, mais nos sommes ici plus dans une résidence dite de standing, avec les prix qui vont avec. Il n’est pas rare d’y trouver des appartements à la vente.

Important : en fonction des services proposés, il faut savoir que les charges mensuelles sont très élevées.

Paiement de la maison de retraite par les descendants

Le système évite qu’une personne âgée se fasse mettre à la porte de sa maison de retraite parce qu’elle ne peut pas payer. Rappelez-vous qu’en moyenne, la facture s’élève à 2 200 € par mois. Nombreux sont celles et ceux qui ne peuvent y faire face.

Qui sont ceux qui peuvent (et qui doivent) payer ?

Dans l’ordre :

- L’époux : s’il en a les moyens et au titre de la contribution obligatoire.

- Les descendants : au titre de l’obligation alimentaire au père et à la mère (pas d’obligations en revanche pour les frères et sœurs).

- L’aide sociale, à partir de 60 ans. Celle-ci versera un complément par rapport aux ressources qui sont toutes prises en compte, hormis la retraite d’ancien combattant. L’aide sociale viendra donc en complément du minimum vieillesse, ce qui permettra au bénéficiaire de pouvoir entrer dans un EHPAD.

Bon à savoir : en cas de baisse des revenus de l’époux et des enfants, ceux-ci peuvent demander à ce que le montant de leur contribution soit recalculé. Attention toutefois si vous êtes dans cette situation : cela prendra du temps.

Répartition : qui paie quoi ?

Le partage des frais quand on met son père ou sa mère en maison de retraite reste une question épineuse quand la pension de l’intéressé (e) ne suffit pas à payer ce qui est dû à l’EHPAD.

Une fois la pension déduite, les enfants doivent se répartir la somme. S’il y a plusieurs descendants, la répartition se fait en fonction des ressources et des charges de chacun.

Je vous conseille de commencer par vous mettre d’accord entre vous. Si c’est impossible, c’est le juge aux affaires familiales qui tranchera.

Qui doit payer la maison de retraite de ma belle-mère ?

Vous êtes nombreux dans ce cas-là. Prenons la situation d’une veuve qui se retrouve avec sa belle-mère devant intégrer un EHPAD mais sans les moyens financiers de le faire. La question : une belle fille est-elle considérée de la même façon par la loi que des enfants toujours en vie ?

Rassurez-vous, la loi est très claire sur ce sujet. Vous ne devez assistance financière à votre belle-mère que si votre mari est toujours en vie. Si celui-ci est décédé, votre obligation d’assistance financière est morte avec lui (avec son décès ou avec un divorce).

La solidarité familiale, ou comment faire son devoir

L’aide familiale est un devoir. Il y a toutefois un ordre de priorité. D’abord le conjoint (et non pas le concubin, qui n’est lié par aucun serment) puis les descendants, dans l’ordre des générations, même si certains départements ne s’adressent pas aux petits-enfants.

Attention : seul le divorce ou la mort de son conjoint sans avoir eu d’enfants avec peut mettre un terme à la solidarité par alliance. Pour les frères et sœurs et les autres membres de la famille, il n’y a pas d’obligation alimentaire.

Qu’est-ce que l’obligation alimentaire ?

Elle est régie par l’article 205 du code civil. Le montant est fixé d’après les ressources et les charges de chacun. Ainsi, dans une fratrie où la mère veuve et pauvre doit aller en maison de retraite, la somme demandée à chacun des frères pourra être différente, si les revenus le sont.

Une consolation quand même : les sommes versées pour aider un proche sont déductibles des impôts.

Attention : si votre vieux père n’a pas la retraite suffisante pour payer sa maison médicalisée, mais qu’il possède une maison ou une assurance-vie, rien ne peut le forcer à s’en séparer pour régler la note.

La nécessité de s’accorder

Dans ces situations, il n’est pas rare que des désaccords surgissent. S’il n’est pas possible de s’accorder (ce qui arrive plus souvent qu’on ne croit), il faudra saisir le juge aux affaires familiales. C’est alors lui qui tranchera, et souvent dans le vif, sur le montant que chacun doit payer. Toutes les personnes concernées peuvent le saisir.

Mais il faut savoir qu’il peut ordonner le placement de la personne âgée chez celui ou celle qui n’a pas les moyens de payer la maison de retraite, et l’obliger à la nourrir et à l’héberger (article 210 du code civil).

Le mieux reste donc de réussir à se mettre d’accord, dans l’intérêt de la personne âgée en question.

Que se passe-t-il si un des enfants ne veut pas payer ?

Dans le cas d’une prise en charge en partie par l’aide sociale, c’est elle qui règle la facture et qui récupère ensuite l’argent auprès de la famille.

La bonne nouvelle, c’est qu’il n’y a pas de solidarité entre les obligés : on ne paiera pas pour celui qui ne s’est pas acquitté de sa dette. Par contre, ce dernier pourra être poursuivi en justice, et la saisie de ses comptes bancaires ordonnée, ce qui n’est jamais très agréable.

Ne pas payer la maison de retraite de ses parents : les risques

Le refus de verser est puni par la loi. Si un jugement vous a obligé à payer la maison de retraite de vos parents et que vous ne le faites pas pendant 2 mois, vous commettez le délit d’abandon de famille.

Ce que vous risquez si votre ascendant ou un tiers auquel celui-ci doit de l’argent prévient le tribunal :

- 2 ans de prison.

- 15 000 € d’amende.

Les cas où l’obligation alimentaire s’arrête

Comme dans chaque principe, il y a des exceptions. Ainsi, si ce ne sont pas vos parents qui vous ont élevé et que vous êtes une pupille de l’État, vous ne leur devez rien, pas même d’obligation alimentaire. On comprend très bien pourquoi, après tout, c’est donnant donnant.

Même chose si avant vos 12 ans, vous avez été élevé pendant au moins 3 ans par une autre famille suite à une décision de justice.

Les déductions d’impôts

Si vous versez des sommes à la maison de retraite de vos parents ou de vos grands-parents, sachez qu’elles sont déductibles des impôts ! En effet, si vous êtes dans cette obligation alimentaire là, c’est une aide déductible, qu’il s’agisse de participer à la nourriture, à l’hébergement, à l’habillement ou à la santé.

Peu importe que vous versiez ces sommes à une maison de retraite, à un établissement hospitalier ou de dépendance : vous bénéficierez des déductions d’impôts correspondantes.

Bien sur, il faut que ces sommes soient justifiées, par les besoins de la personne âgée en question (qui n’aura pas à les déclarer comme un revenu si elles sont versées directement à l’établissement hébergeant).

Les conditions

Vous ne pouvez pas verser n’importe quelle somme même si aucun montant précis n’est défini. Celle-ci doit couvrir les factures de la maison de retraite, une fois les ressources du pensionnaire épuisées.

La somme dont la personne âgée a besoin pour vivre peut être versée par chèque ou par virement (une trace existe, contrairement à du liquide), ou les dépenses peuvent être payées directement.

La déduction fiscale

Pour l’obtenir, vous devez pouvoir fournir à l’administration fiscale toutes les factures des dépenses. De plus, il faut pouvoir prouver que les ressources du bénéficiaire ne suffisent pas pour sa propre prise en charge.

Ne joignez pas les justificatifs (difficile à faire en déclarant ses impôts sur Internet de toute façon). Mais en cas de contrôle, sachez où vous les avez rangés pour les faire parvenir au contrôleur fiscal.

Le cas particulier d’un parent qui vit avec vous

Si vous hébergez votre maman ou votre papa, c’est tout à votre honneur. Si votre parent a de petites ressources et que vous engagez des dépenses pour lui, vous pouvez déduire une somme forfaitaire allant jusqu‘à 3 445 €. Si vous avez vos 2 parents avec vous, vous pouvez multiplier cette somme par 2.

Si la réduction au forfait ne vous convient pas car trop éloignée de la réalité, alors vous passerez en mode « réel » sur votre déclaration d’impôts. Gardez bien le relevé de toutes vos dépenses ainsi que les preuves du versement de la pension.

Dans quelle case déclarer les frais de maison de retraite ?

D’abord, assurez-vous d’avoir le bon formulaire. C’est l’annexe 2042 RICI qu’il vous faut. Rendez-vous au paragraphe 7, dans la partie « réductions et crédits d’impôts ». Il concerne les dépenses d’accueil dans un établissement pour personnes dépendantes.

- Cochez la case 7CD pour la 1ère personne.

- Faites la même chose dans la case 7CE pour la seconde personne.

Si vous avez des difficultés financières, vous pouvez aussi prendre connaissance de ces bons plans :

Pour conclure :

Payer une maison de retraite n’a rein d’évident, mais l’écueil n’a rien d’insurmontable à condition d’y penser en amont. C’est un budget qui se prépare, et une nouvelle vie qui doit être bien réfléchie. Être mis devant le fait accompli n’est jamais la bonne solution, d’autant plus que dans beaucoup de « bonnes » maisons de retraite, il y a une liste d’attente.