Des applications permettent d’épargner facilement sans même s’en rendre compte. Mais que valent vraiment ces comptes épargne mobile sans banque ? J’ai testé pour vous Cashbee, Yeeld et Moka, 3 applis d’épargne automatique mobile dont on parle beaucoup en ce moment. Je vous donne mon avis d’expert pour chacune d’elle.

1️⃣ Cashbee, un compte rémunéré

Le compte rémunéré Cashbee fonctionne à partir d’une application gratuite, qui s’installe en quelques clics. Elle permet de faire des économies sans y penser jour après jour, à son rythme.

Le principe

➡ Le but du compte rémunéré est de générer des intérêts sur les sommes placées. Durant les 3 premiers mois, vous bénéficiez d’un taux boosté de 4 % pendant 3 mois, dans la limite d’un dépôt de 75 000 € maximum.

➡ Le plafond de dépôt est confortable, puisqu’il est possible de placer jusqu’à 1 million d’euros. Les fonds restent disponibles en permanence.

➡ Notez que les intérêts sont soumis à impôt, à travers le prélèvement forfaitaire unique.

➡ Il n’y a aucuns frais d’ouverture ou de gestion. La somme minimum requise est de 10 €. Il ne sera demandé aucuns frais non plus en cas de clôture du compte.

➡ Les sommes déposées sont protégées, bénéficiant d’une couverture du FGDR, le Fonds de Garantie des Dépôts et de Résolution, à hauteur de 100 000 €.

Création du compte.

Le principe est simple. On télécharge l’application Cashsbee en fournissant son numéro de téléphone. On reçoit un lien permettant de créer son profil en 20 secondes. Puis on le lie à son compte bancaire en 1 minute. Enfin, on crée son compte en 4 minutes.

Le reste se fait tout seul, ou presque. Tout ce qui est déposé sur Cashbee depuis le compte bancaire génère des intérêts dès le premier instant.

Gérer l’application et épargner

Une fois mise en place et reliée au compte bancaire, l’application permet de :

➡ Consulter les historiques de son compte en banque.

➡ Virer des fonds comme on l’entend en un seul clic.

➡ Suivre son épargne et ses statistiques à partir de l’app. Vous épargnez progressivement, sans presque y penser et selon vos possibilités.

L’assurance vie

Par ailleurs, pour ceux qui veulent aller plus loin encore, Cashbee propose de souscrire une assurance vie. Toujours selon le même principe de simplicité, le compte se crée en 6 minutes.

Avec Generali, son partenaire-assureur, vous pouvez sélectionner les actifs qui vous conviennent. Vous serez accompagné à tout instant, pour limiter les risques. Les fonds restent disponibles en 72 heures si vous avez besoin de les « récupérer ».

Avis sur Cashbee

Avantages : il n’y a pas de frais cachés, c’est simple et limpide. Vous n’avez vraiment rien à perdre à essayer cette application. Mais tout à y gagner ! Cela permet de mettre de l’argent de côté, même si ce sont de petites sommes, en basculant de l’argent d’un compte à l’autre. Il n’est bloqué à aucun moment et donc utilisable en cas de coup dur, et est rémunéré.

Inconvénients : il n’y en a pas vraiment, si ce n’est que son extrême simplicité en réduit les fonctions au minimum. C’est compensé depuis peu par la possibilité de souscrire une assurance vie.

Avis des clients : les utilisateurs de Cashbee apprécient avant tout le service client, réactif, ainsi que le sérieux de l’application.

2️⃣ Yeeld, épargner en s’amusant

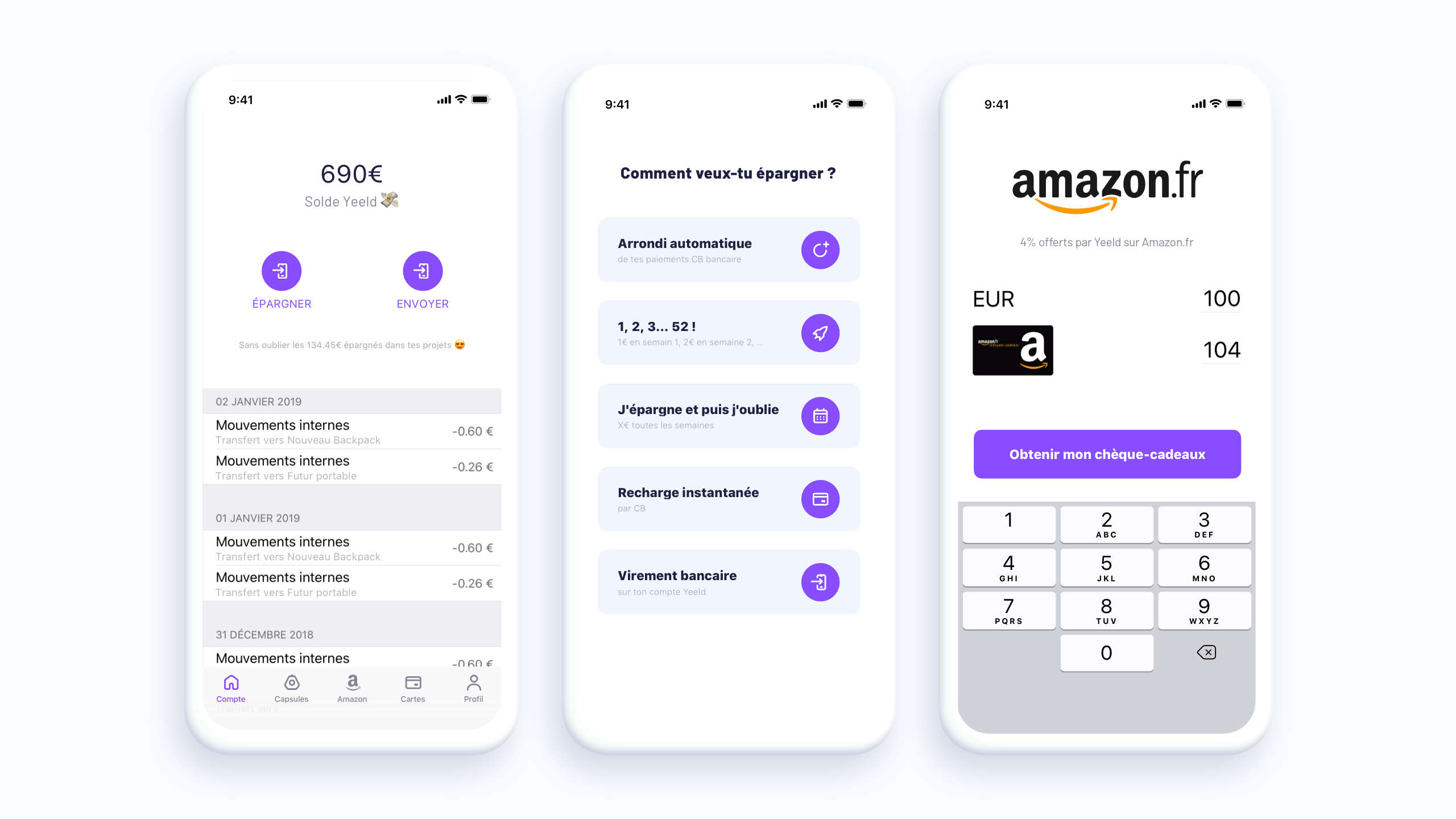

Autre application inventive nécessitant juste une installation, Yeeld. Elle fonctionne sur une base différente que Cashbee, car l’épargne se constitue ici au gré des achats.

En liant l’application à ses comptes bancaires, chaque achat payé avec une de ses cartes bancaires associées permettra d’épargner. Comment ? En arrondissant à l’euro supérieur le montant de l’achat, puis en mettant de côté la différence. Il est possible bien sûr de changer les paramètres d’épargne à tout moment, et d’effectuer des versements ponctuels ou récurrents.

Le fonctionnement de Yeeld

C’est un véritable compte d’épargne en ligne. En quelque sorte hybride, il permet d’accéder à une carte Mastercard et une carte virtuelle, d’effectuer des virements et des retraits, se rapprochant en cela d’un compte que vous auriez ouvert auprès d’une néobanque. 3 types de plans sont disponibles, selon les objectifs d’épargne :

➡ Basique, pour 1 500 € épargnés en moyenne sur l’année. Il est gratuit.

➡ Complet, pour environ 3 000 € d’épargne par an. Son tarif est de 4,16 € par mois.

➡ Expert, pour une épargne d’environ 6 000 € par an. Son tarif s’élève à 8,36 € par mois.

Il est possible de créer des capsules pour des projets particuliers. En fonction du type de compte, elles pourront être plus ou moins nombreuses.

L’octroi de la carte Mastercard et de la carte virtuelle est gratuit pour le compte Expert et coûte 39,99 € pour les autres comptes. Les conditions de retrait sont également subordonnées au type de compte, seul le plan Expert bénéficie de retraits gratuits.

Yeeld fait bénéficier d’un bonus sur Amazon. Pour tout achat de chèques cadeaux effectué par l’app, Yeeld offre un bonus sur leur prix, représentant jusqu’à 4 % supplémentaires, selon le forfait que vous aurez choisi.

Créer un compte chez Yeeld

C’est tout aussi simple que pour Cashbee. Après avoir introduit votre numéro de téléphone, vous recevrez un lien, vous permettant d’installer l’application. Il faut alors créer son compte, fournir les renseignements et documents demandés et lier votre compte bancaire.

Vous bénéficiez d’une grande sécurité, les fonds des clients ne sont ni placés ni investis et l’ACPR, rattachée à la Banque de France, supervise Yeeld.

Constituer son épargne : comment faire ?

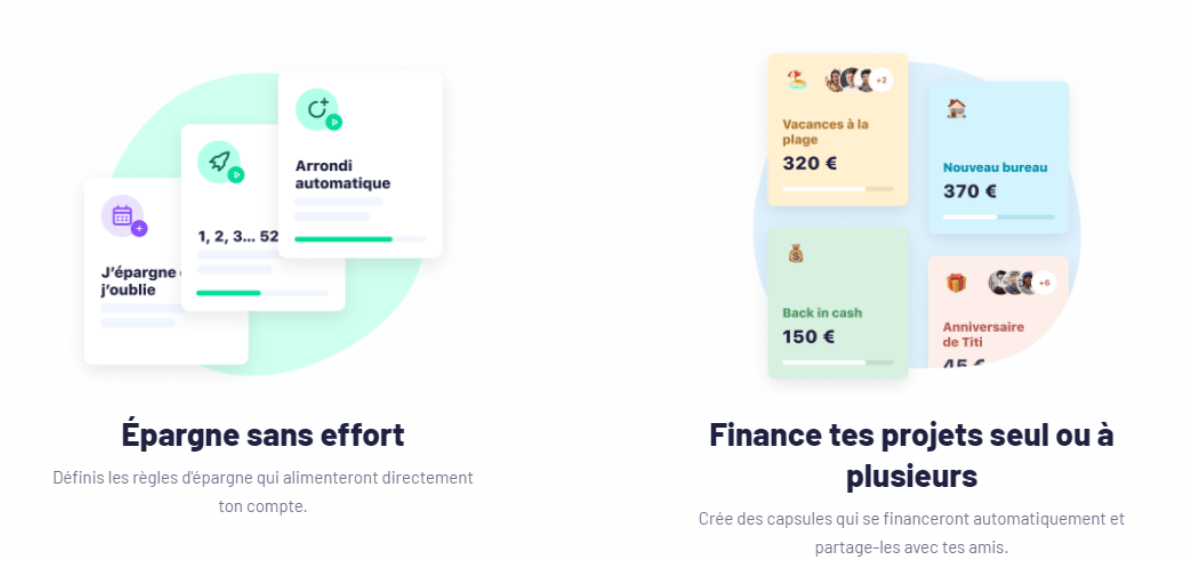

Plusieurs façons ludiques de se constituer un capital petit à petit sont disponibles, qu’il suffit d’activer.

➡ L’arrondi automatique. Chaque paiement par carte bancaire associée à Yeeld sera arrondi à l’euro supérieur. Par exemple, pour l’achat d’un sandwich à 4,20 €, l’application prélèvera 0,80 € qu’elle mettra dans la cagnotte.

➡ 1, 2, 3… 52 ! Relevez le défi d’économiser un euro de plus chaque semaine qui passe, et ce durant un an. Cela permettra d’économiser pas loin de 1 400 € sur l’année.

➡ Pile ou face. Vous définissez une somme, tirez à pile ou face et l’épargnez lorsque vous vous trompez.

➡ J’épargne et puis j’oublie. Vous définissez une somme à épargner chaque semaine et elle est automatiquement mise sur votre compte Yeeld.

➡ À la carte ! Comme son nom l’indique, c’est la possibilité d’épargner la somme que vous voulez instantanément, par Carte Bleue.

Ce sont autant de manières originales et amusantes d’épargner, que l’on peut répartir dans des capsules personnalisées pour les affecter à des projets précis. Prochaines vacances, achat d’un nouveau smartphone… les capsules s’alimentent automatiquement, selon le paramétrage que vous aurez défini au préalable.

Avis sur Yeeld

Avantages : c’est une façon originale et amusante d’économiser, tout en douceur et sans y penser. Lorsqu’on est un peu cigale, c’est un bon moyen de s’astreindre à l’épargne. L’application est simple et conviviale. Les capsules personnalisées permettent d’économiser en vue de réaliser un objectif précis. Enfin, le cashback Amazon est attractif si vous êtes habitués à y faire vos achats.

Inconvénients : sur le plan gratuit, il n’y a qu’une capsule offerte. Il faut payer les suivantes 1 €/capsule. Il n’y a aucune rémunération de l’épargne, qui ne fructifie donc pas. Payer une somme récurrente tous les mois peut rebuter les petits épargnants.

Avis des clients : si l’interface utilisateur de l’application semble bien faite, il semble que le service client Yeeld ne semble pas toujours facile à contacter.

3️⃣ Moka, les arrondis qui fructifient

Moka est une petite startup canadienne qui monte, avec son système permettant de mettre de côté les arrondis de vos dépenses. Avec Moka, tous les achats effectués avec la carte bancaire liée au compte permettent d’économiser, en arrondissant leur somme à l’euro supérieur.

Le principe

Lorsque vous payez avec votre carte bancaire vos dépenses de tous les jours, vous économisez. Sur une note de 4,60 € par exemple, Moka prélèvera 0,40 € qu’il mettra sur votre compte. Vous définissez des objectifs, ce qui vous permet d’épargner en ayant un but précis.

Prochainement, il sera possible d’investir la petite monnaie épargnée dans un portefeuille diversifié. Et donc, de s’initier à la bourse très simplement, par le biais des ETF, dans des fonds socialement responsables. Les ETF correspondent à un panier d’actifs dans lequel il est possible d’investir sans devoir effectuer soi-même un choix. Pratique, lorsqu’on n’y connaît rien. L’autre avantage consiste dans le fait qu’ils ont généralement un taux très bas.

Ouvrir un compte

Pour créer un compte sur Moka, c’est facile, vous donnez votre numéro de téléphone et recevez un lien d’inscription par SMS.

Les frais de gestion sont à un tarif unique de 2,99 € par mois. Le premier mois est offert, afin de pouvoir tester l’application. La souscription est sans engagement. Une fois inscrit, il suffira de lier votre compte bancaire pour commencer à économiser.

Avis sur Moka

Avantages : des frais fixes et peu onéreux. L’arrondi automatique associé aux virements ponctuels ou récurrents qu’il est possible de faire. La possibilité prochaine d’investir votre épargne pour la faire fructifier.

Inconvénients : il n’y en a pas, mis à part le fait qu’en investissant en bourse, il y a toujours un risque de perte.

Avis des clients : là encore, si l’application est plutôt bien notée, les clients Moka regrettent qu’il ne soit possible de contacter l’entreprise que par e-mail.

Vous êtes un panier percé et chaque fin de mois rime avec zéro euro sur le compte ? Les livrets d’épargne ne vous conviennent pas, car vous ne parvenez de toute façon pas à mettre de l’argent de côté ? Alors, vous pouvez changer de tactique et télécharger une de ces 3 applications pour économiser facilement euro après euro.